대신증권은 GS리테일의 2분기 실적과 관련, "점포 지원금 영향으로 컨센서스를 크게 하회했다. 다만, 2학기에 학생 2/3까지 등교가 가능해짐에 따라 하반기 기존점 성장률이 회복될 가능성이 높을 것"이라며, "매수 의견 유지, 목표주가를 4만8000원으로 하향한다"고 7일 밝혔다.

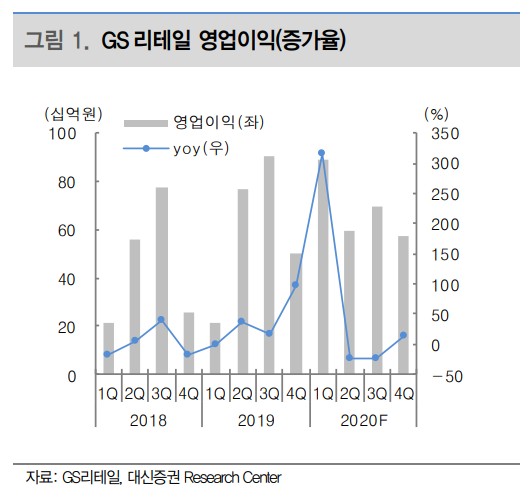

6일 GS리테일은 2분기 총매출액과 영업이익이 각각 2조2107억원, 592억원으로 전년 동기 대비 -4%, -23% 하락했다고 공시했다. 코로나19 확산에 따른 지원금 지출로 영업이익이 부진한 것으로 풀이된다.

부문별로 보면, 편의점은 코로나19 확산으로 정상적인 개학이 불가능해지고 일부 유흥점 주변의 매출이 크게 감소해 기존점 성장률이 -5%에 그쳤으며, 영업단축 점포에 대한 지원금 집행으로 영업이익은 19% 감소했다.

슈퍼는 부진점 폐점으로 매출은 18% 감소했으나 체인 오퍼레이션(점포의 표준화를 통해 비용을 절감하는 사업 운영방식) 작업 효과로 영업이익은 92억원으로 흑자 전환했다.

호텔은 비지니스 수요 급감에 따라 투숙률이 20%에 그치며 적자 전환의 성적표를 받았다.

기타 신사업 및 온라인 사업부의 적자 확대에도 불구하고, 부동산개발 사업부 손익 개선(+56억원)으로 적자를 대폭 개선하기도 했다.

이나연 대신증권 연구원은 GS리테일의 3분기 전망에 대해 "기존점 성장률이 -1% 내외로 2분기 보다 개선되고 있는 것으로 파악된다. 장마가 이어지며 여름 성수기 매출 효과가 희석되는 상황으로 보이나 2분기보다 전체 매출 성장률은 개선될 것으로 보인다"고 분석했다.

또한 그는 "3분기에는 점주 지원금 지출이 감소할 것으로 보이며, 2분기에 일시적으로 상승했던 담배 매출 비중도 낮아지며 편의점과 슈퍼간 소싱통합에 따른 GPM(글로벌전문경영체제) 효과는 보다 크게 나타날 것"이라고 전망했다.

[비즈트리뷴=황초롱 기자]