키움증권이 지난 2분기에 코로나19 속에서도 사상 최대 분기실적을 거뒀다. 호실적은 하반기에도 지속될 전망이다.

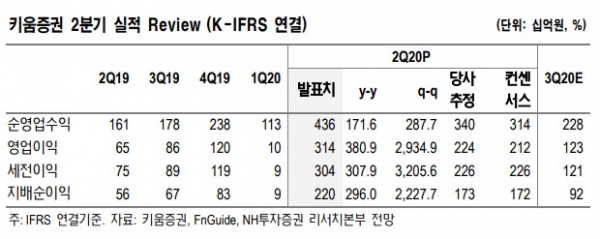

키움증권은 지난 4일 올해 2분기 연결 영업이익과 지배주주 순이익이 각각 3140억원, 2199억원 기록했다고 공시했다. 이는 전년 동기 대비 380.88%, 295.98% 증가한 수치로 시장 컨센서스(순이익 1715억원)를 크게 웃도는 성적이다.

유안타증권에 따르면, 순수수료이익은 연결 기준 전년 동기 대비 89.8%, 직전 분기 대비 10.4% 증가했지만 컨센서스는 크게 하회했다. 이는 위탁매매 수수료가 추정치를 약 31% 하회했기 때문으로, 전체 및 개인 주식 시장 점유율이 전 분기 대비 추가 상승했음에도 불구하고 경쟁 심화로 마진이 빠르게 축소된 것으로 분석된다.

이자손익은 연결 기준 전년 동기 대비 44.6%, 전 분기 대비 14.5% 증가하며 추정치를 상회했다. 신용공여 잔고 급증이 주된 요인으로 특히 증권부문은 별도 자본의 104%까지 도달했다.

트레이딩 및 상품손익은 연결 기준 1529억원으로 컨센서스를 크게 상회했다. 이는 증권 PI 자산으로 보유중인 주식의 이익이 예상보다 컸던데다 연결 자회사의 운용 실적도 양호했기 때문이다.

■2분기 최대 성적...요인은

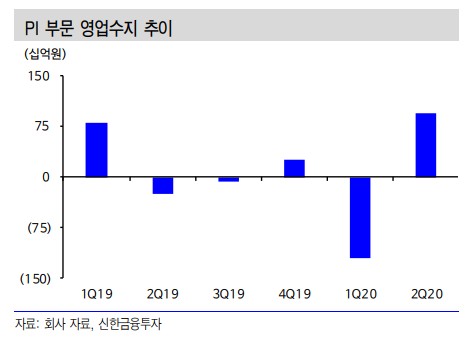

키움증권의 2분기 호실적 요인으로는 거래대금 급증과 PI(자기자본투자), 연결 SPC(유동화전문회사) 부문 등의 흑자전환이 꼽힌다.

앞서 코로나19로 글로벌 지수가 폭락하며 PI부문이 전 분기에 적자를 기록했으나, 2분기 들어 회복세를 보이며 954억원을 기록한 영업수지가 실적 증가를 견인했다. 또 기타영업이익인 펀드와 투자조합의 수익도 30억원으로 흑자전환했다.

박혜진 대신증권 연구원은 "1분기에 -1194억원을 기록한 상품운용수익이 2분기에 1819억원으로 큰 폭의 개선을 기록했다"며, "지난 4분기부터 300억원 이상의 수수료 수익을 유지하던 IB부문은 대체투자와 PE부분의 신규사업 감소로 전 분기 대비 25.1% 감소했다"고 분석했다.

■키움증권, 하반기 전망은?

키움증권의 하반기 전망도 밝다.

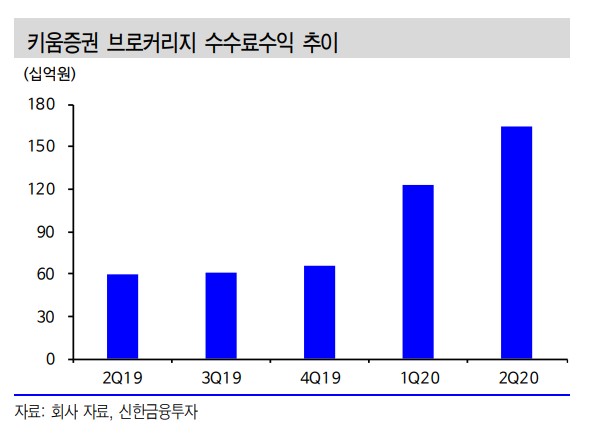

2분기에 확인된 거래대금 강세 및 압도적인 브로커리지 점유율은 하반기에도 지속될 예정이다.

젠투펀드 손실 가능성 및 고질적인 PI 수익 변동성은 우려 요인이나, 각종 불확실성에 노출돼 있는 대형사보다는 리스크가 적은 상황인 것으로 분석된다.

대신증권 박 연구원은 "3분기 거래대금이 연일 20조원을 상회하는 만큼 올해 연간이익을 4525억원으로 56.1% 상향하고, 목표주가를 13만원으로 30% 상향한다"라고 분석했다. 그는 "2020년 브로커리지 수수료수익은 6300억원에 육박할 예정으로 이는 전년 대비 111% 증가하는 수준"이라며, "하반기 IB와 상품운용수익의 개선여부는 의문이나, 넘치는 유동성으로 브로커리지 수수료 수익이 실적 하방을 지지할 것"이라고 진단했다.

[비즈트리뷴=황초롱 기자]