3분기 영업이익 2분기 대비 2배 이상 성장 예상

삼성전기가 올해 2분기 컨센서스에 부합하는 실적을 기록한 가운데, 하반기부터 본격적인 실적 개선을 이룰 것으로 예상된다.

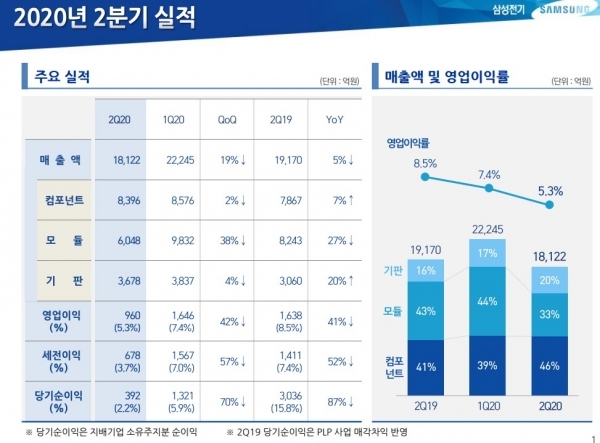

삼성전기는 지난 28일 올 2분기 연결기준 매출과 영업이익으로 각각 1조8122억원과 960억원을 기록했다고 공시했다. 전분기와 비교하면 매출과 영업이익이 각각 19%, 42% 감소했고, 전년동기 대비해서도 각각 5% 41% 줄었다.

코로나19 사태와 계절적 비수기 영향으로 카메라 및 통신모듈 공급이 감소했고, MLCC(적층세라믹콘덴서) ASP(평균판매가격) 하락이 겹치며 모바일 수요도 약세였다. 다만, 하반기부터는 5G 수혜로, 컴포넌트와 기판 부문에서 2분기 대비 실적 개선을 이루며, 성장할 것으로 추정된다.

■ 코로나19에 휘말렸던 2분기...'재택 근무' 덕에 실적 방어

삼성전기는 2분기 코로나 영향에 따른 전략고객사의 신모델 판매 부진이 겹치며 카메라모듈 및 통신모듈이 크게 감소했다.

아울러 스마트폰 판매가 줄어들면서 MLCC도 기대보다는 부진했지만, 재택근무가 확산되며 PC 및 서버용 제춤 공급이 증가해 실적을 방어할 수 있었다.

사업 부문별로는 컴포넌트 부문에서 코로나19에 따른 필리핀 락다운 현상이 발생했다. 다만, MLCC 출하량과 가격이 전분기 수준을 기록하며 매출은 증가했다.

비록 전자소자의 공급 감소로 사업부 매출은 전분기 대비 2% 감소했지만, 비대면 서비스 관련 PC, 서버 및 게임기용 MLCC 공급이 늘어 전년 동기 대비로는 7% 증가한 8396억원의 매출을 기록했다.

모듈 부문은 전략 고객사 카메라모듈 및 통신모듈 공급 감소로 전분기 대비 38%, 전년 동기 대비 27% 줄어든 6048억원의 매출을 나타냈다.

기판 부문은 OLED용 RFPCB 공급 감소로 전분기 대비 4% 감소했지만, PC CPU 및 그래픽 D램용 패키지기판 매출 확대로 전년동기 대비 20% 증가한 3678억원을 올렸다.

박형우 신한금융투자 연구원은 "삼성전기의 2분기 실적에서는 MLCC와 패키징기판의 호실적이 돋보였다"며 "MLCC 재고 레벨이 더 낮아졌고, 패키징기판은 풀캐파 가동이 지속됐다"고 설명했다.

■ 3분기, '5G' 수혜로 MLCC·기판 성장...영업익 2000억원 넘어설 듯

삼성전기는 하반기부터 본격적인 실적 개선을 이룰 것으로 기대된다.

MLCC의 기초체력이 향상되고 있고, 패키지기판의 이익기여도도 마찬가지로 확대되고 있다. 특히, 5G 단말기 확대로 MLCC 탑재율이 증가하면서 MLCC의 수요는 지속적으로 상승할 것으로 추정된다.

또 패키지기판도 FC-BGA(플립칩볼그리드어레이)의 공급 부족과 5G RF(무선주파수)향 SiP(시스템인패키지) 수요 증가로 이익 기여도가 확대될 예정이다. 이와 함께, 모듈솔루션도 신규 고객사 공급 가능성이 대두됐고, 성사 여부에 따라 새로운 모멘텀이 될 것으로 기대된다.

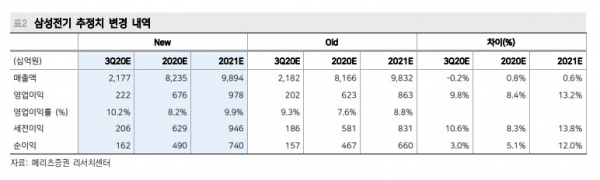

이에 따라 증권가에서도 삼성전기가 3분기 매출과 영업이익으로 각각 2조원과 2000억원을 넘어서는 실적을 기록할 것으로 추정했다.

실제 유안타증권, 신한금융투자, 유진투자증권, 메리츠증권은 삼성전기의 3분기 영업이익으로 각각 2000억원, 2106억원, 2169억원, 2218억원을 예상했다.

이재윤 유안타증권 연구원은 "삼성전기는 3분기 필리핀 공장 정상화 등 MLCC 가동률이 빠른 속도로 회복될 것"이라며 "기판 사업부의 실적은 사상최대 규모를 달성할 것"이라고 내다봤다.

또 주민우 메리츠증권 연구원도 "삼성전기의 영업이익은 2분기를 저점으로 크게 회복될 것"이라며 "특히, 10% 초중반에 머물던 MLCC 수익성이 한 단계 레벨업 할 수 있는 발판이 마련됐다"고 진단했다.

[비즈트리뷴=이기정 기자]