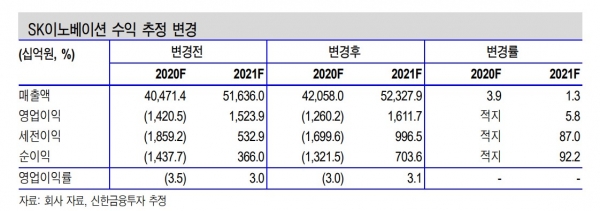

신한금융투자가 13일 SK이노베이션의 목표주가를 16만원으로 상향했다.

SK이노베이션의 2분기 영업이익은 -3440억원으로 적자를 이어갈 것으로 분석됐다. 다만, 시장 전망치인 -4210억원보다는 양호한 실적이다.

정유 영업이익이 -3373억원으로 적자폭을 대폭 축소할 것으로 전망되며, 이는 OSP 하락에 따른 정제마친 상승과 제고관련손익 개선에 기여할 것으로 보인다.

2분기 정제마진도 전분기 대비 9.8달러/배럴 강승해 재고 손익은 약 1100억원으로 추정된다. 화학 부문은 아로마틱 업황 부진에도 재고관련손실 소멸로 흑자전환이 기대된다.

윤활유는 스프레드 악화, 전방산업 가동 중단 영향으로 부진할 것으로 예상됐다. 또 소재는 25% 높은 영업이익률이 지속되고 있으나, 배터리는 신규 공장 가동으로 매출을 확대되나 초기가동 비용에 따른 적자가 이어질 것으로 보인다.

이런 상황에서 SK이노베이션은 하반기 업황 회복과 2차전지 사업 모멘텀이 기대된다.

휘발유, 경유 등 운송용 제품(글로벌 석유 수요의 53%)과 스팟 정제마진은 낮은 수준이지만 회복세를 보이고 있다. 또 글로벌 석유 수급도 수요 회복과 공급 감소 등으로 3분기부터 개선될 전망이다.

하반기 영업이익은 업황 회복에 따른 정유부문 턴어라운드로 상반기 대비 2조9000억원 증가한 8590억원으로 예상됐다.

더불어 올해 배터리 이익은 신규 공장 관련 비용으로 적자가 지속되지만 매출은 증설 효과로 146% 증가가 기대된다. 소재사업의 매출액과 영업이익은 증설 효과로 각각 52%, 29% 증가가 예상되며 26%의 높은 이익률을 기록할 전망이다.

이진명 연구원은 "SK이노베이션의 주가는 최근 2차전지 사업 기대감과 소재 자회사 SKIET의 IPO 등으로 저점 대비 128% 상승한 상황"이라고 설명했다.

이어 그는 "이는 그동안 할인 요인으로 작용했던 2차전지 사업 관련 불확실성이 해소되는 과정이라 판단한다"고 덧붙였다.

[비즈트리뷴=이기정 기자]