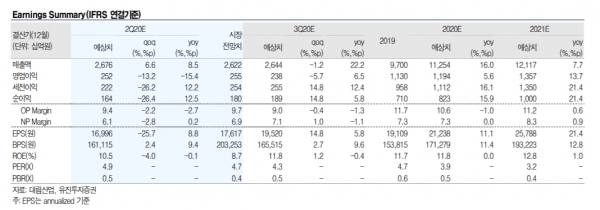

김열매 유진투자증권 연구원은 9일 "대림산업의 2분기 실적은 매출액 2조6761억원(YoY +8.5%), 영업이익 2519억원(YoY -15.4%, OPM 9.4%)로 컨센서스에 부합할 전망"이라며, "코로나19 영향으로 중동 및 동남아 일부 현장에서 1~2개월 간 공사가 중단됐던 것으로 파악되나 해외 사업 비중이 축소되고 있어 실적에 미치는 영향은 제한적"이라고 분석했다.

김 연구원은 이어 "자회사 삼호와 고려개발의 성장과 미국 카리플렉스(Cariflex) 매출액 증가로 연결 매출액 성장세가 지속되고 있다"며 "유화부문도 본사와 지분법 적용 계열사 모두 전분기 대비 개선되며 전반적으로 양호한 실적이 예상된다"고 진단했다.

또한 "전년동기 일회성으로 약 400억원이 반영돼, 영업이익은 전년동기비 감소하겠으나 건설사 중 가장 높은 수준의 영업이익률을 기록할 것"이라고 내다봤다.

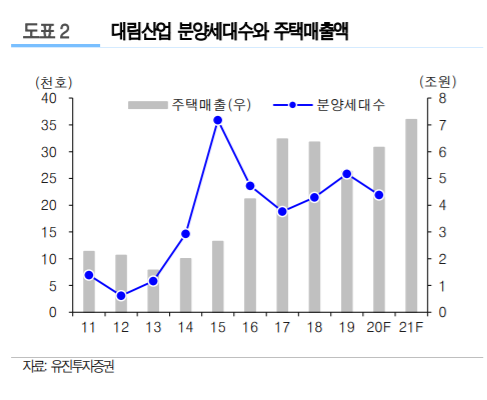

김 연구원은 특히 3분기부터는 주택분양이 본격적으로 증가하면서, 내년 주택 매출액 증가 등 실적이 성장할 것이라고 예상했다.

실제 대림산업의 올해 분양목표는 2만2893세대로, 3분기부터 본격적으로 분양을 개시할 계획이다. 삼호와 고려개발도 각 5219세대와 1214세대 분양을 목표하고 있다.

김 연구원은 "3사 합산 시 약 2.9만호를 분양하는 것으로 목표 달성 가능성이 높다"며 "내년 주택부문의 두 자릿수 성장률 달성이 가능할 것"이라고 전망했다.

그러면서 "4분기 서울숲 오피스 매각차익으로 1271억원이 영업이익에 반영되며 하반기에도 안정적인 실적이 지속될 전망"이라며 "대규모 투자를 계획했던 미국 에탄크래커 투자결정 역시 무기한 지연돼 불확실성도 낮아진 상태"라고 덧붙였다.

유진투자증권은 대림산업에 대해 투자의견 매수와 목표주가 12만5천원을 유지했다.

[비즈트리뷴=이서련 기자]