최근 멀게만 느껴졌던 원자재 시장 투자 관심이 높아지고 있습니다. 유가가 사상 처음 ‘마이너스’로 떨어지면서 ‘앞으로는 오르겠지’라는 기대심리가 반영돼 수익을 기대하는 투자자들이 전 세계적으로 몰리고 있기 때문입니다. ‘낮은 가격에 사서 높은 가격에 되판다’라는 투자 공식을 원자재 시장에 적용시켰기 때문인데요. 단순한 원리를 원자재 선물 투자에 반영한다는 것은 사실 위험합니다. 그러나 이런 현상은 사실 우리나라에만 국한 돼있지 않고 있어 더욱 문제가 큽니다.

USO ETF(Unites States Oil ETF)는 WTI선물을 가장 많이 보유하고 있는 미국의 원유 ETF(상장지수펀드)입니다. 국제 유가가 급락하면서 USO ETF에도 대규모 자금이 유입되면서 거래가 폭증했습니다. USO ETF는 지난해 말 대비 3배 이상의 자산증가를 기록하고 있습니다. 이 과정에서 상품이 보유하고 있는 WTI(서부텍사스산원유)선물 계약도 급격히 증가했습니다.

■ ‘유가’가 무엇인가요?

우리가 시장에서 흔히 말하는 유가는 정해진 날짜에 실물 원유를 받을 수 있는 ‘교환권’의 가치를 뜻합니다. 가령 내가 5월에 WTI 선물 6월물 1계약(1000배럴)을 샀다면 6월 1일에 우리집으로 진짜 원유를 배달 받을 수 있는 교환권 1장을 샀다고 생각하면 됩니다. 이 교환권은 5월 20일(만기일 21일)까지 7월 교환권으로 바꾸던지(롤오버) 팔아서 현금으로 만들어야 합니다. 그렇지 않으면, 이론적으로는 (농담 좀 섞어서) 미국에서 “6월 1일에 1000배럴(약 16만 리터) 줄게 부산항으로 오던지 미국으로 와서 가져가”라고 편지가 올지도 모릅니다.

장기 보유를 하려 한다면 매달 이렇게 롤오버를 해서 교환권을 연장해야 겠지요. 이런 수고로움을 덜기 위해서 많은 투자자들이 ETF 같은 운용사에서 알아서 롤오버 해주는 펀드 형태의 상품으로 원유에 투자를 합니다. 실제 선물 거래 기본 계약 당 금액에 증거금까지 2000~3000만원 이상 필요하기 때문에 부담이 크기 때문입니다.

■ 지금은 어떤 상황인가요?

우리는 휴일이었지만, 지난 30일(현지시간) 미국 뉴욕상업거래소(NYMEX)에서 6월 인도분 서부 텍사스산 원유(WTI)는 전날보다 배럴당 25.1%(3.78달러) 급등한 18.84달러에 거래를 마감했습니다. 3거래일 연속 상승세 입니다.

미국 에너지정보청(EIA)이 지난주 미국의 원유 재고가 900만 배럴 증가했다고 밝히면서 전문가들의 예상치(1060만 배럴)를 밑돌았다는 게 유가 상승에 긍정적인 영향을 줬습니다.

하지만 원유 재고 저장 시설에 대한 우려는 여전히 큽니다. 기름은 자꾸 생산하는데 써줄 사람(수요)이 없다는 점, 그래서 어디에 보관을 해야 하는데 보관 창고들이 점점 가득 차서 갈 곳이 없다는 점은 원유의 가치를 하락시키기 때문입니다.

지난 28일 기준, 미국 EIA가 발표하는 주간 휘발유 소비량은 전년 동기 대비 50% 감소하며 여전히 소비가 부진한 것을 보여주고 있습니다. 리스타드에너지에 의하면 현재 전 세계 저장설비 용량의 약 80%가 차 있는 상황이라고 합니다. 미국 단일 최대 저장고인 Cushing(쿠싱) 원유저장 설비는 6000만b/d까지 차오르고 있다는데요. 시장 전문가들 사이에서는 현 상황 유지 시 5월 둘째 주~6월 첫 주 사이에는 한계용량의 100%(full)를 기록할 것으로 내다보고 있습니다.

■ ETF나 ETN 같은 상품 투자는 해도 될까요?

지난달 20일 WTI 5월물 선물 가격이 배럴당 -37.63달러를 기록했습니다. 사람들 사이에서는 “지금 유조선을 사서 미국에 간 다음 석유를 받아만 와도 돈을 벌겠다”라는 농담이 나올 정도였습니다.

앞서 말했듯 사상 첫 마이너스 유가는 투자자들의 ‘사자’ 폭풍을 불러 일으켰습니다. 특히 직접 선물 거래를 하기보다는 비교적 적은 금액으로 원유에 투자할 수 있는 ETF(상장지수펀드)와 ETN(상장지수증권)에 돈이 크게 몰렸습니다.

요즘 괴리율이 높아지면 손해를 본다는 얘기가 많습니다. 괴리율이란 ETF를 예를 들었을 때, 원유 선물 가격(가치)과 실제 ETF 거래 가격의 차이를 말합니다. 쉽게 말해 “지금은 얼마에 거래 되고 있지만, 실제 이 상품은 얼마짜리 입니다. 실제 가격과 몇% 차이가 나요”라는 뜻입니다.

ETF나 ETN을 매수할 때는 반드시 괴리율과 적정가격(NAV)을 확인해야 합니다. 기본적으로 매수창에 친절하게 쓰여 있습니다. 괴리율은 0%에 가까울수록 좋은 것입니다. 괴리율이 5%이면 내가 실제 상품 가치보다 5% 더 비싸게 사는 것이라고 생각하면 됩니다.

그런데 지금 여러분이 투자를 하셨거나, 해볼까? 하는 ‘그’ 원유 레버리지 ETN의 괴리율은 2일 기준 749%를 웃돕니다. WTI 원유 레버리지 ETN은 WTI 원유 선물을 매수해 2배 일간수익률을 추종합니다. 오르면 두 배지만 지금처럼 유가 폭락 시기에는 두 배 더 잃는다고 생각하면 됩니다.

어느 날 WTI 원유 6월물 가격이 20% 하락했다면, 레버리지 ETN의 지표가치(가격)은 40%가 하락한 셈입니다. 만약 유가가 50% 이상 떨어졌다면 ETN은 100% 이상 하락하겠죠. 100% 하락은 원금 전액 손실이라는 의미입니다. ETN에서 지표가치가 한 번 0이 돼 버리면 선물 가격이 몇 배 올라도 수익을 낼 수 없습니다. 지표가치가 0이 될 경우 규정으로 정해진 바는 없지만 거래소의 판단으로 상장폐지가 될 우려도 있습니다. 현재 WTI선물 가격 변동성이 매우 큰 상황으로 관련 상품의 추가상장 등 유동성 공급 활동도 어려울 수 있습니다. 또한 단일가 매매, 매매 정지 등의 조치가 수시로 변경 될 수 있습니다.

ETF는 레버리지 상품은 없지만, 앞서 언급한 것처럼 유가가 상승하더라도 수익이 기대에 못 미칠 가능성이 높습니다.

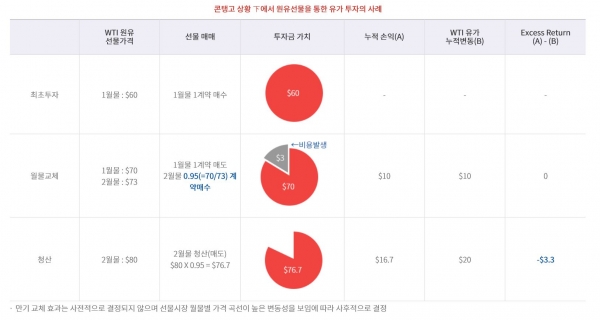

예를 들어 내가 원유 ETF에 100달러만큼 투자했습니다. 5월 선물 가격은 20달러. 5개를 살 수 있습니다. 그런데 6월 선물 가격이 25달러로 올랐습니다. 지금 내가 가진 5월 교환권을 6월 것으로 바꾸려고 하는데, 100달러로는 6월물 4개를 살 수 있습니다. 손해를 본 것일까요? 사실 내가 쥐고 있는 현금 가치는 같습니다. 다만, 다음 월물로 바꿀 때 발생하는 롤오버 비용이 실현 수익률을 변동케 합니다. 선물 투자는 주식처럼 오르고 내리는 즉시 보유 금액이 늘고 줄어드는 구조와는 조금 다릅니다.

내가 1년을 투자한다고 했을 때, 지난해였다면 총 17%의 수익을 얻었습니다. 2019년 한 해 동안 유가는 20% 올랐지만, 롤오버 비용으로 -3%를 손해 봤기 때문입니다. 1년을 기준으로 말했지만, 실제로는 최근 1개월, 하루 사이에도 원유 가격은 변동이 매우 큽니다.

즉 내가 실제 얻는 실현수익률=원유선물수익률-롤오버비용이 됩니다.

롤오버는 직접 선물을 거래해도, ETF, ETN에 투자해도 모두 비용이 발생합니다. 지금처럼 유가가 낮은 상황일 때는 다음달, 다다음달의 선물 가격이 더 높아지기 마련인데요. (상황이 나아질 것이란 전제) 이렇게 선물 가격이 현물 가격보다 높거나 결제월이 멀수록 선물가격이 높아지는 현상을 콘탱고(Contango)라고 부릅니다. 이 반대의 상황은 백워데이션(Backwardation)이라고 합니다. 요즘 이 콘탱고가 너무 심해서 한국 언론은 ‘슈퍼 콘탱고’라고 하는데, 미국에서는 ‘메가 콘탱고’라고 부를 정도입니다. 이런 콘탱고 상황에서는 롤오버 시에 비용이 더욱 많이 발생합니다. 즉, 콘탱고가 심할수록 롤오버 비용은 많이 들어갑니다. 원유 가격이 많이 올라도, 롤오버 비용에서 많이 빠진다면 그만큼 수익은 줄어든다는 얘기겠지요. 지금 ETF나 ETN에 들어가셔도 생각하는 것 만큼 수익을 얻지 못할 거라는 의미입니다.

■그럼 앞으로 어떻게 되나요?

한국거래소는 괴리율이 30%가 넘어가면 해당 종목에 대해 3거래일간 거래를 중지하기로 했습니다. 이에 따라 지난달 27일 괴리율 30%를 (훨씬) 넘어선 삼성 레버리지 WTI원유 선물 ETN, 신한 레버리지 WTI원유 선물 ETN(H), 미래에셋 레버리지 원유선물혼합 ETN(H), QV 레버리지 WTI원유 선물 ETN(H) 등 4개 유가 레버리지ETN에 대해 일제히 거래가 정지 됐습니다.

즉 4월 27일,28일,5월4일까지 거래를 못합니다. 한국이 30일부터 연휴에 들어가다 보니 이렇게 되면 오는 6일에야 거래를 할 수 있게 됩니다. 그런데 우리가 거래를 못하는 동안에 국제 유가는 계속 거래되고 있지요. 그 사이에 가격이 오르고 내리더라도 국내 투자자들은 어떤 조치도 취할 수 없기 때문에, 손해가 누적될 수 있다는 걱정이 커지고 있습니다.

여기에 지난달 28일에는 S&P가 WTI Crude Oil(크루드 오일) 선물 6월물이 포함된 모든 기초지수에 대해 롤오버 일정과 방식을 특별 변경하면서 전량(100%) 7월물로 교체됐습니다. 이에 따라 지난 29일 이후 거래되는 관련 국내 ETN의 가격은 7월물 가격 변동의 영향을 받게 됐습니다.

6월물의 가격변동 영향을 기대하던 투자자들은 기대와 현저히 다른 가격 변동을 마주할 처지에 놓였습니다. 특히 레버리지나 인버스2X 상품의 경우 영향이 더 클 것으로 전망됩니다.

■아무것도 하지 말까요? 원유를 기회로 삼을 수는 없나요?

그럼에도 불구하고 원유를 이용한 투자를 하고 싶은 분들에게 전문가들은 주식형 ETF를 대안으로 제시합니다.

KB증권은 “단기 투자가 아닐 경우 혹은 안정적 투자를 원할 경우 롤오버 비용이 큰 원유 선물보다는 원유 가격과 연동되는 현물 편입 ETF를 활용할 것을 강하게 권고한다”고 밝혔습니다.

예를 들자면, 원유 생산 기업, 원유와 관련된 기업들에 투자하는 ETF 입니다. 해당 ETF의 경우는 롤오버 비용도 발생하지 않습니다.

KB증권은 구체적 상품으로 1) 원유 탐사와 생산 관련 Upstream에 투자하는 ETF, 2) 파이프 라인 등 Midstream에 투자하는 MLP ETF, 3) 원유 정제 및 판매 등 Downstream에 투자하는 ETF, 4) 유가와 연동되는 물가 연동채 채권 ETF 등을 제시했습니다. 직접 투자는 아니지만 한 단계 우회한 비교적 안전한 투자로 이익을 노려보자는 대안입니다.

시장에서 뜯어 말리는 투자는 하지 않는 것이 맞습니다. 투자는 어디까지나 본인의 판단에 의해 본인이 책임을 진다는 것을 꼭 잊지 말아야 겠습니다.

[비즈트리뷴=어예진 기자]