황성진 현대차증권 연구원은 10일 SK텔레콤과 관련, "COVID-19에 따른 영향은 상대적으로 타 산업 대비 크지 않다"며 "종합적으로는 일장일단의 효과가 있을 것"이라고 예상했다.

황 연구원은 "사회적 거리두기 영향으로 5G 가입자 증가세가 둔화되면서 Top-Line의 성장이 다소 더뎌질 것으로 예상되는 반면, 마케팅 수요 동반 하락에 따른 시장 안정화로 비용감소 효과 또한 나타날 것"이라고 전망했다.

이어 "비통신 부문 역시 영향이 엇갈리는 상황"이라면서 "미디어 부문은 VOD 및 미디어 컨텐츠에 대한 수요 증가로 호조세를 보일 것이고, 온라인 커머스 수요 역시 증가한 것으로 파악된다"고 분석했다.

다만 "보안 부문은 경기 둔화에 따른 영향으로 롱테일(20%의 주력 사업) 수요감소가 불가피할 것"이라고 덧붙였다.

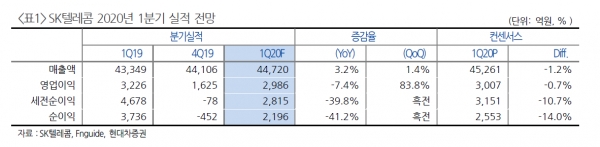

황 연구원은 "2020년 1분기 연결 기준 매출액은 전년 대비 3.2% 증가한 4조4720억원, 전년 대비 7.4% 감소한 영업이익은 2986억원으로 컨센서스 수준에 부합할 전망"이라고 진단했다.

그는 "5G 가입자 증가세 둔화와 로밍 매출의 감소로 인해 ARPU(사업자의 서비스 가입자당 평균 수익) 성장세는 제한적일 것으로 전망되나, 집행기준 마케팅비 역시 축소되며(7159억원, 매출 대비 24.5%) 이익은 안정적인 수준에서 시현될 것으로 추정한다"고 설명했다.

또 "장기적으로는 네트워크 고도화 및 미디어 컨텐츠에 대한 수요가 더욱 가파르게 증가할 것으로 전망되며, 5G를 통한 새로운 Value-Chain 완성이라는 점에서 통신업계에게는 새로운 기회로 작용할 전망"이라고 내다봤다.

현대차증권은 SKT에 대해 투자의견 매수를 유지하고, 목표주가를 목표주가를 30만원으로 조정했다.

[비즈트리뷴=이서련 기자]