대우건설의 실적 개선 흐름이 하반기보다 확대될 것이라는 전망이 나왔다.

김기룡 유안타증권 연구원은 8일 "올해 1분기 대우건설 실적은 매출액 1.99조원(-1.9%, YoY), 영업이익 966억원(-2.0%, YoY)으로 현 시장 예상치에 부합할 것으로 추정한다"며 "코로나19 확산 우려에도 불구, 1분기 실적에 미치는 영향은 크지 않은 것으로 파악된다"고 분석했다.

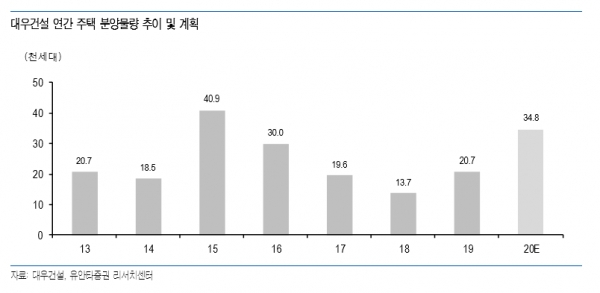

김 연구원은 "2018년 4분기를 시작으로 한 주택/건축 매출 급감에 따른 낮아진 실적 기저에도 불구하고 주택 분양 확대에 따른 매출 성장은 올해 상반기 대비 하반기에 보다 가시화 될 전망"이라면서 "해외 Claim을 통한 환입효과 역시 향후 실적 개선 요인이 될 것"이라고 진단했다.

또한 올해 대우건설의 실적은 주택 분양과 LNG 수주 성과가 관건이 될 것으로 봤다.

김 연구원은 "2018년을 기점으로 한 국내 분양 증가와 함께 연내 분양계획 (2018년 1.4만→2019년 2.1만→ 2020년 3.5만 세대(예상)) 달성은 매출 회복의 기반이 될 전망"이라며, "지난해 9월 낙찰의향서(LOI)를 접수한 나이지리아 LNG Train 7(약 2조원)은 세부적인 계약 협의 논의 영향으로 수주 예상시기는 2분기로 지연됐다. 연내 카타르 LNG(10억불)을 비롯한 주요 해외 프로젝트 수주 가능성은 유효한 것으로 파악되고 있다"고 내다봤다.

유안타증권은 대우건설에 대해 투자의견 매수를 유지하고, 목표주가를 4600원으로 26% 하향 제시했다.

[비즈트리뷴=이서련 기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지