대림산업이 경영권 분쟁으로 곤욕을 치른 '제 2의 한진칼' 될 것이라는 관측이 나오고 있다.

시장 일각에서는 대림산업의 경영권 분쟁 가능성을 점치고 있다.

우선 한진그룹의 경영권을 공격했던 행동주의 펀드 KCGI가 대림코퍼레이션 지분 32.7%를 보유하고 있고, 대림코퍼레이션의 대림산업 지분율이 상대적으로 높지 않다는 점이 거론된다.

KCGI는 지난해 9월 '통일과나눔' 재단이 보유 중이던 대림코퍼레이션 주식 343만348주(32.7%)를 인수했다. 이에 KCGI가 한진칼에서와 마찬가지로 본격적인 지배구조 개선을 요구한다면 주가는 급등할 가능성이 제기된다.

또 다른 이유는 대림코퍼레이션의 대림산업 지분율이 23.12%에 그치고 있다. 압도적으로 지배하고 있지 못하다는 것이다. 대림산업의 시가총액도 약 2조7000억원 가량으로 대기업 기준에서는 규모가 크지 않은 편이다.

■경영권 분쟁 신호탄인가

시장 일각에서는 경영 효율화를 위해 계열사 간 분리·합병을 예상하는 시각도 나온다.

실적이 부진한 사업 등을 따로 분리하고 건설 부문 계열사(삼호, 고려개발)를 흡수 합병하면 건설 사업 강화를 통해 경영 효율화를 시도하는 그림이다.

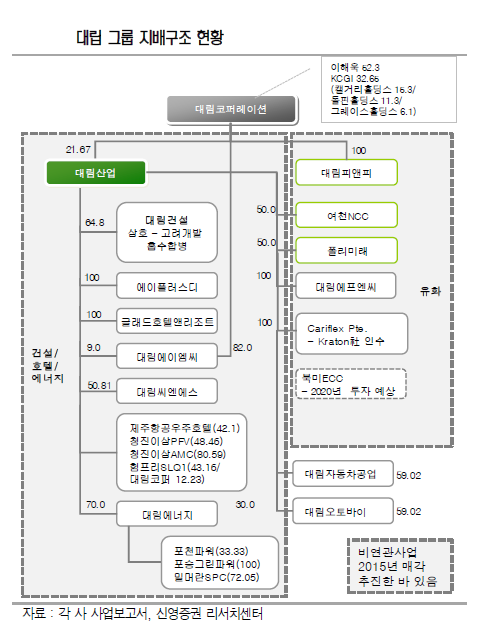

현재 대림그룹은 비상장사인 대림코퍼레이션이 지주사, 대림산업이 중간 지주사 역할을 하는 구조다. 이해욱 대림산업 회장과 특수관계인이 대림코퍼레이션 지분 62.3%를 보유 중이고 대림코퍼레이션은 특수관계인 포함 대림산업 지분 23.12%를 들고 있다. 그리고 대림산업이 삼호, 고려개발, 대림에너지, 대림자동차, 글래드호텔앤리조트 등 계열사를 거느리는 수직적 지배구조를 갖추고 있다.

대림산업 내부적으로 보면 사업 부문은 크게 건설(토목·주택·플랜트), 제조, 에너지, 기타(관광·레저·부동산 투자) 등으로 구분되지만 지난해 매출 비중은 건설 부문이 80% 이상으로 압도적이다. 제조 부문은 20%에도 미치지 못한다. 최근에는 석유화학 사업이 어려움을 겪어 더욱 부진한 상황이다.

매출액과 영업이익률 역시 건설부문이 가장 높은 반면, 지난해 제조 부문 영업이익률의 경우 4.9%를 기록하며 전체 실적에 부담이 됐다.

이같은 상황에서 지난달 말, 건설 계열사인 삼호와 고려개발이 합병한 '대림건설'이 신설됐다. 대림건설은 시공능력이 국내 건설사 16위에 달하는 경쟁력을 가진다.

또한 대림산업은 최근 미국 크레이튼(Kraton)사로부터 카리플렉스(Cariflex) 사업부를 6200억원에 인수했으며, 그에 앞서 석유화학 사업에서 합성수지·포장재 등을 제조하는 필름사업부를 분할해 대림에프앤씨를 세운 바 있다. 대림코퍼레이션도 작년 폴리머 사업 부문을 물적분할해 대림피앤피를 설립했다.

이렇듯 △석유화학 사업 부문의 분할과 대규모 인수, △건설 부문 계열사 합병 움직임이 나타나면서, 시장에서는 대림그룹이 크게 건설 부문와 석유화학 부문으로 재편될 수 있다는 전망이 나온다.

이럴 경우 실적이 상대적으로 부진했던 석유화학 사업의 분리를 통해 건설 부문의 저평가가 해소될 수 있고, 석유화학 부문 규모도 커지면서 전반적인 실적 개선이 이루어질 가능성이 높다는 것이다.

증권가에서도 대림의 상황을 경쟁보다는 지배구조 개편의 신호로 보는 시각이 많다.

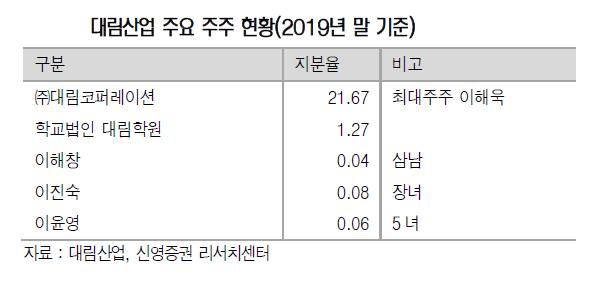

박세라 신영증권 연구원은 "이번 대림산업을 매수하는 기타법인의 목적이 경영권 확보를 위한 지분 매수로 해석할 여지는 있으나 그 가능성은 낮다고 판단한다"면서 "대림산업이 경영권을 위협받는 것은 대림산업에 대한 최대주주 및 특별관계자의 지분율이 21%로 다소 낮기 때문"이라고 설명했다.

이어 "그러나 비슷한 규모의 대형건설사의 경우를 보면, 현대건설을 제외한 GS건설과 삼성엔지니어링 모두 최대주주 및 특별관계자 지분이 낮은 편에 속한다. 혹은 한진칼의 사례처럼 형제간의 지분 다툼을 그려볼 수 있으나, 대림산업은 이미 오래전부터 이해욱 장남 체제로의 지배구조를 갖췄으며, 기타 형제들의 미비한 지분을 보유하고 있을 뿐"이라고 강조했다.

또한 "행동주의 펀드로 경영권 위협을 통한 주주가치 제고를 위한다는 점에서 볼 때도 최근 대림산업의 영업 성과 등을 봤을 때 그 명분이 약하다"면서 "지난 2019년 주총에서 이해욱 회장은 사내이사에서 물러나 전문 경영인 체제를 강화하겠다고 밝혔으며 2019년 대림산업의 영업이익이 사상 최초로 1조원을 넘으면서 '비효율적인 경영에 따른 성과 부진'이라는 명분을 씌우기에도 역부족"이라고 평가했다.

[비즈트리뷴=이서련 기자]