한화투자증권은 3일 이마트에 대해 "주요 유통업체 대비 1분기 실적은 선방할 것"이라고 전망했다.

남성현 연구원은 "1분기 연결기준 매출액은 5조 398억(전년동기대비 9.9%), 영업이익 638억(전년동기대비 -14.2%)으로 추정한다"고 말했다.

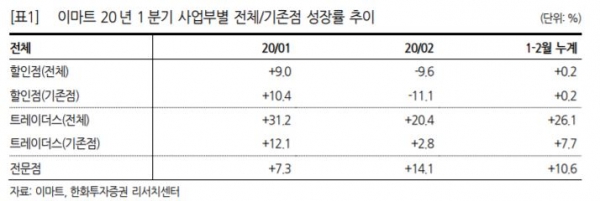

남 연구원은 매출 증가에 대해 그 이유로 ▲코로나19 여파에도 오프라인 채널 선전 ▲비대면 구매 빈도의 증가에 따라 쓱닷컴 전년동기대비 30% 성장 ▲온라인 채널 경쟁완화에 따른 마진율 상승 ▲근거리채널 선호에 따른 자회사 실적 성장 등을 들었다.

하지만 영업이익의 경우 감소할 가능성이 높다고 예측했다.

남 연구원은 "조선호텔 집객력 하락에 따른 부진과, 단체급식 및 외식업 부진에 따른 신세계푸드 실적 감소, SSG.COM의 경우 고 성장에도 불구하고 영업실적 개선은 쉽지 않을 전망"이라며 "스타벅스 및 스타필드 부진도 예상된다"고 분석했다.

그러면서 "1분기 실적은 코로나19 여파로 일시적인 호황과 부진이 혼재되어 있다"며 "온라인과 오프라인 채널은 상대적으로 선전할 가능성이 높지만 대면접촉 기피에 따라 연결 자회사 및 관계기업 실적은 부진할 가능성이 높다"고 판단했다.

남 연구원은 신세계의 온라인 점유율 확대는 긍정적으로 볼 수 있지만 구조적 약점 보완이 필요하다고 진단했다.

그는 "1분기 식품부문 성장률은 온라인 식품 성장률을 상회하지 못할 것으로 예상한다"며 "식품부문 경쟁력이 차별적임에도 불구하고 상대적으로 낮은 성장률을 기록한 것"이라고 지적했다.

이어 "영업일수 제한에 따른 PP(Picking & Packing)센터의 한계와 통합 플랫폼으로써 경쟁력이 낮기 때문"이라며 "빠른 점유율 확대를 위해서는 앞서 언급한 구조적인 약점을 보완하는 것이 시급하다"고 제안했다.

[비즈트리뷴=박진형 기자]