현대차증권이 27일 롯데쇼핑에 대해 1분기 실적 악화가 불가피할 것이라고 진단했다. 이에 투자의견 '마켓퍼폼'을 유지하며, 목표주가를 8만2000원으로 하향했다.

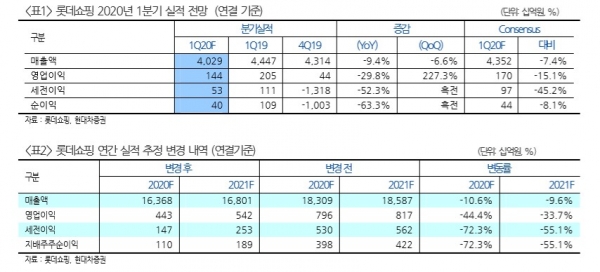

롯데쇼핑의 올해 1분기 연결기준 매출액과 영업이익은 각각 4조294억원, 1443억원으로 추정됐다. 이는 전년동기 대비 각각 9.4%, 29.7% 하락한 기록이다.

실적 부진에는 코로나19 확진자 발생에 따른 방역작업으로 일부 점포의 일시적인 영업 정지가 있었고, 백화점의 경우에는 일부 영업시간을 단축한 것이 영향을 미쳤다.

또 언택트 소비 문화가 활성화되며, 백화점과 대형마트 등 오프라인 점포들의 영업이 전반적으로 부진할 것으로 예상됐다.

한국과 중국의 경우, 코로나19 확진자가 둔화되고 있지만, 유럽과 미주 지역의 확산세가 진행되고 있어 당분간 부진이 더 심화될 것으로 전망됐다. 다만, 국내 확진자가 둔화되고 있는 점을 고려하면 하반기부터는 실적 개선이 가능하다는 분석이다.

박종렬 연구원은 "백화점, 대형마트 등 주력 사업 부문은 전체적으로 매출 감소에 따른 고정비 부담 확대로 영업이익 감익 추세가 당분간 지속될 것"이라며 "외형 감소와 판매관련 비용 증가 등으로 영업이익 감익은 불가피할 것"이라고 진단했다.

또 "슈퍼 사업부도 기존점 성장률 하락과 오프라은 구조조정에 따른 판관비 증가로 적자가 지속될 것"이라며 "기타 사업부만 나홀로 견조한 성장세를 보일 것"이라고 추정했다.

이어 그는 "절대주가가 많이 하락해 있지만, 부정적인 업황과 영업실적을 고려하면, 주가를 반전시킬 만한 모멘텀이 부족한 상황"이라고 덧붙였다.

[비즈트리뷴=이기정 기자]