한화투자증권은 한화에어로스페이스에 대해 "올해도 영업이익 개선세는 지속될 것"이라며 "방어적 성격의 방산주이면서도 30% 이상 영업이익이 증가할 것"이라고 전망했다.

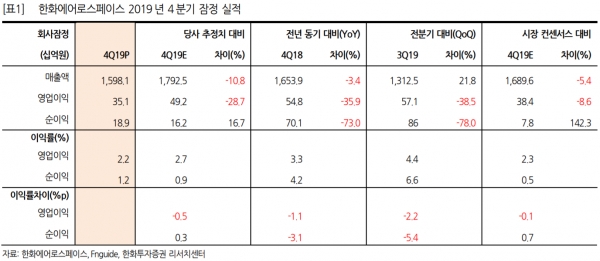

이봉진 연구원은 3일 보고서에서 "작년 4분기 실적은 시장 기대치(컨센서스)를 소폭 하회했지만 지난해 영업이익은 211% 증가했다"며 "연초 예상을 뛰어넘는 호실적을 기록한 것"이라고 분석했다.

이어 "한화에어로스페이스의 올해 연결기준 영업이익은 약 2160억원일 것"이라며 "자회사의 펀더멘털 개선에 힘입어 30% 이상 영업이익이 증가하는데 큰 어려움이 없을 것"이라고 진단했다.

그러면서 "해외 수주는 또 다른 모멘텀이 될 것"이라며 "주요 기관 투자자들의 가장 큰 관심사는 인도 비호복합(기존 비호에 유도무기를 탑재한 대공무기체계) 수출이지만 현재로서는 수주 시점을 예상하기 어렵다"고 설명했다.

또 "상반기 중 사우디 비호복합 수주가 가능할 것"이라며 "중동으로의 자주포 수출 프로젝트도 협상을 진행 중"이라고 했다.

한편 이 연구원은 한화에어로스페이스의 이익 성장폭이 타 방산업체와 비교해 뚜렷하다는 점 등을 고려해 투자 의견을 매수로 유지했다.

[비즈트리뷴=이혜진 기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지