태광이 2019년 영업단 서프라이즈를 보였으나, 순이익단은 환율과 재고재산 평가손으로 적자전환됐다는 분석이 나왔다.

최광식 하이투자증권 연구원은 25일 "태광의 지난해 4분기 매출액은 563억원(+YoY 32%, QoQ +17%), 영업이익 33억원(흑전, +34%), 영업이익률 5.8%(11.0%p, +0.7%p)으로 영업단은 컨센서스를 상회하는 호실적을 기록했다. 그러나 영업외에서는 재고자산 평가손 -14억원과 환율 하락에 따른 환손실 -23억원으로 적자전환하며 컨센서스를 하회했다"고 분석했다.

최 연구원은 "이러한 실적 호조는 매출 증가에 따른 레버리지 효과, 그리고 스테인레스 재질 증가에 따른 MIX 효과"라며, "특히 일회성 제거 영업이익률은 10.8%에 주목하는데, 이는 상여금 19억원과 매출채권 충당금 7억원 증가(분기 평균 대비)를 반영하고도 좋았기 때문"이라고 진단했다.

올해 전망도 긍정적으로 바라봤다.

최 연구원은 "태광은 작년 하반기 600억원 이상의 수주를 달성해, 올해 상반기 탑라인도 견조할 것"이라며, "올해 1분기는 조업일수가 작지만, 2분기 탑라인은 상당히 기대된다"고 전망했다.

그러면서 "2020년 연간 2217억원(YoY +17%) 매출, 영업이익 130억원, 영업이익률 5.9%(YoY +1.3%p)의 이익 레버리지 효과를 최소화환 보수적인 실적을 제시했다.

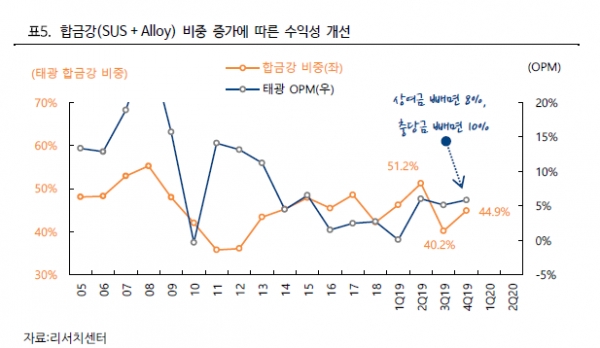

그는 "태광의 카본 매출 비중은 지난해 3분기 59.8%에서 4분기 55.1%로 줄었고, 고마진의 합금강 매출 비중이 44.9%로 4.7%p 늘어, 1%p 수익성 개선 요인으로 작동했다"면서, "왕년의 조선사 해양에서 비롯된 합금강 호황만큼은 아니지만, LNG선과 글로벌 LNG 터미널 EPC 증가에 따른 스테인리스 MIX 개선은 구조적으로 지속될 것"으로 내다봤다.

또한 "조선사들의 최근과 향후 LNG-Fuel 선박 수주 증가도 LNG선과 함께 동사 MIX 기여에 보탬이 될 것"이라고 덧붙였다.

하이투자증권은 태광에 대해 매수의견을 유지하고, 목표주가를 1만3천원으로 하향했다.

[비즈트리뷴=이서련 기자]