NH투자증권은 25일 포스코케미칼에 대해 과산화수소사업에 뛰어든다고 밝힌 것은 부산물의 가치화 차원에서는 의미가 있으나, 현재 계획된 단계에서 매출 및 이익에 미칠 영향은 크지 않다고 진단했다.

변종만 NH투자증권 연구원은 “포스코케미칼은 OCI와 손잡고 과산화수소 생산을 위한 합작사(JV)를 설립한다고 최근 밝혔으며, 생산은 2022년을 목표로 연간 생산량은 5만톤, 매출액은 500억원 수준으로 예상한다”며 “포스코케미칼의 지분율은 51%, OCI는 41%이며 포스코케미칼이 과산화수소수의 생산원료인 수소와 자본을 공급하고 OCI가 기술과 판매를 담당한다”고 분석했다.

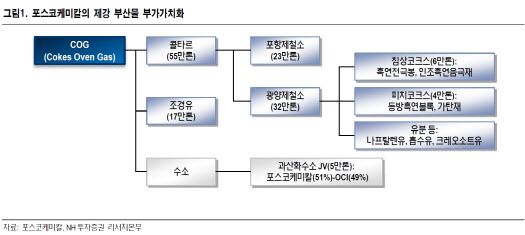

포스코케미칼은 포스코의 포항과 광양제철소 내 화성(Cokes) 공장을 위탁받아 운영 중이며, 여기서 발생하는 COG(Cokes Oven Gas)를 원료로 조경유와 콜타르를 생산해 외부 판매하거나 자가소비하고 있다. 이번 JV 설립을 통해 COG에서 추가로 수소를 추출해 과산화수소 생산을 위한 원료로 공급한다는 계획이다.

일단 제철 부산물의 부가가치화는 긍정적이란 판단이다.

변 연구원은 “철강 제조과정에서 발생하는 부산물을 자원화해 부가가치를 창출하는 사업으로 연결했다는 점에서는 분명 의미있는 투자라고 판단된다”고 강조했다.

그는 이어 “다만 공장 완공 시점이 2022년이며 현재 계획된 과산화수소 연간 5만톤 생산 시에 기대되는 실적은 매출액 500억원, 영업이익 100억원 수준”이라며 “또 지분율이 51% 임을 감안하면 포스코케미칼의 기업가치에 미칠 영향은 적을 것”이라고 설명했다.

한편 변 연구원은 포스코케미칼에 대해 투자의견은 매수(Buy), 목표주가는 7만원으로 14.8%(9000원) 상향조정했다.

[비즈트리뷴=이혜진 기자]