유안타증권은 위니아딤채에 대해 “올해도 김치냉장고를 '세컨드 냉장고'로 사용려는 수요 확대가 이어짐에 따라 외형 성장은 지속될 것”이라고 분석했다.

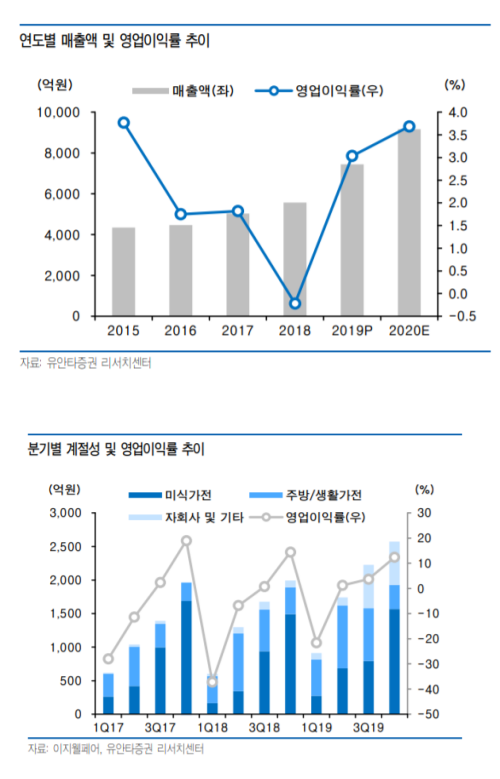

강동근 연구원은 20일 “작년 흑자 전환 성공에 이어 올해에는 매출 확대 및 수익성 개선이 기대된다”며 이같이 말했다. 강 연구원은 “2018년 당시 사상 최고 매출액 5574억원(+11% YoY)을 기록했음에도 불구하고 -12억원의 영업적자를 기록했는데 원인은 판매 제품 중 수익성이 가장 높은 김치냉장고의 매출 감소와 자회사 위니아SLS(당시 사명 대유위니아서비스)의 원가가 상승했기 때문”이라며 “반면 작년에는 김치냉장고, 프리미엄 냉장고 및 생활 가전 등의 매출이 견조하게 성장하며 다시 흑자전환에 성공했다”고 진단했다.

강 연구원에 따르면 위니아딤채의 작년 3분기 누적 매출액 4879억원 기준 사업부문별 매출비중은 미식가전(김치냉장고, 밥 솥) 35.9%, 주방·생활가전(에어컨, 냉장고, 공기청정기 등) 46.5%, 그리고 위니아SLS(내부매출 제외) 17.6%이다.

그는 “김치냉장고를 단순히 김치 보관용이 아닌 주류, 식재료 보관 등 다용도로 활용하려는 수요가 맞물리면서 견조한 매출성장을 기록했다”며 “올해에도 김치냉장고를 '세컨드 냉장고'로 사용하려는 수요 확대가 이어짐에 따라 외형 성장은 지속될 것으로 기대된다”고 설명했다.

강 연구원은 위니아딤채의 실적과 관련해선 “실적 성장에 따른 차입금 의존도 하락으로 재무안전성 개선을 전망한다”고 예상했다. 그는 “재작년 적자 기록 및 태국 신공장 투자 등으로 현금흐름이 악화됨에 따라 차입금 의존도가 높아졌으나 보유하고 있던 관계회사 대유에이피 지분 처분(63억원) 및 4분기 흑자 달성을 통해 재무 부담을 완화시켰다”며 올해 상반기에도 계절성에 따른 적자가 예상됨에 따라 2분기까지 차입금 증가가 진행되겠지만 연말 기준 재무안전성은 전년대비 개선되어 있을 것으로 예상된다“고 덧붙였다.

[비즈트리뷴=김소영 기자]