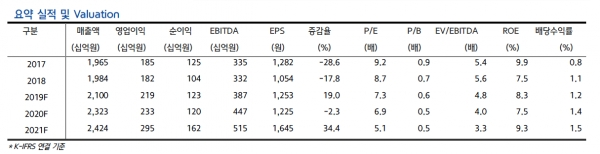

장문수 현대차증권 연구원은 22일, "넥센타이어의 2019년 4분기 실적은 매출액 5352억원(+9.7% yoy, +0.0% qoq), 영업이익 515억원(-1.1% yoy, -7.6% qoq, OPM 9.6%), 지배순이익 317억원(+9.9% yoy, +21.4% qoq)을 기록해, 영업이익기준 컨센서스 522억원(OPM 9.9%)을 1.3% 하회할 전망"이라고 분석했다.

장 연구원은 이와관련, "우호적 환율과 낮아진 투입원가, 북미 중국산을 대체하는 가성비 높은 타이어 요구 증가로 예상 수준의 이익할 것"이라며, "경쟁사 대비 이익 안정성이 부각되나 속도는 신공장 비용으로 당초 예상 대비 더딘 상황"이라고 평가했다.

장 연구원은 향후 매출에 대해서는 글로벌 수요 방향성에 수렴할 전망으로 내다봤다.

그는 "체코 공장의 경우, 공장 가동 계획대비 생산이 늦어지며 투자 시점 지연 가능성으로 비용이 우려되는 상황"이라며, "RE 유통망 확보가 관건"이라고 말했다.

또 "2020년 유럽, 중국 OE 회복 속도는 비탄력적일 것으로 예상함에 따라, 추후 완성차 볼륨 회복에 수렴하는 매출 실적을 전망한다"며 "차별화와 장기화를 위한 전략이 필요하다"고 조언했다.

현대차증권은 넥센타이어에 대해 투자의견 마켓퍼폼(Marketperform), 목표주가 9천원을 유지했다.

[비즈트리뷴=이서련 기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지