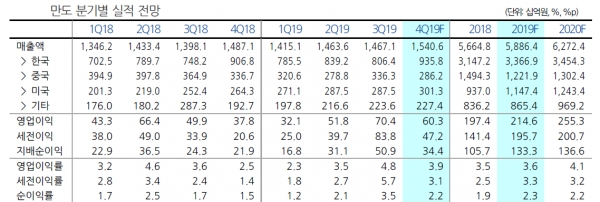

만도의 2019년 4분기 실적이 기대치에 미달할 것이라는 분석이 나왔다.

장문수 현대차증권 연구원은 21일 만도에 대해 "2019년 4분기 영업이익은 603억원(+59.5% yoy, OPM 3.9%)을 기록해 컨센서스를 10.3% 하회할 것으로 전망한다"고 진단했다.

장 연구원은 이와관련, "중국 매출 회복세에도 실적 회복 속도는 기대 이하였다"며, "미국 회복 기저효과가 종료됐고 주요 고객 출하가 부진했던 영향"이라고 설명했다.

그는 "북미 포드 STO, 전기차, 중국 전기차, 길리 신차 등 매출 순증 요인이 있었음에도, GM 파업 영향 지속과 중국 시장 부진으로 전반적인 실적 개선 속도는 예상보다 크지 않을 전망"이라고 평가했다.

또 "국내 ADAS 매출 증가 지속, 라인 이관비용, 인력 구조조정 비용 등 50-60억원 수준의 비용이 발생된 것으로 예상(4Q19 10억원 내외~1Q20 나머지 비용 처리)한다"고 밝혔다.

장 연구원은 중국 수요 회복에 대한 기대 수준의 변화를 만도 주가 변동의 중요한 요인(Key Takeaways)으로 봤다.

먼저 중국 부진이 지속돼, 2020년 중국 대외 불확실성에 따른 소비심리 위축이 지속되고, 친환경차 중심의 시장 수요 집중으로 기존 내연기관 차량의 증가는 제한적"이라면서, "추가 회복 위해선 중국 손익 개선이 여전히 중요하다"고 내다봤다.

또 "경쟁사 대비 강점을 가진 1~3 레벨 수준의 ADAS 고객군 확보가 절실하다"며 "기존 고객군 외 글로벌 주요 상위권 볼륨 브랜드 납품이 확산되며 이익 기대치를 상향시킬 필요가 있다"고 진단했다.

현대차증권은 투자의견 시장수익률(Marketperform), 목표주가 3만3천원을 유지했다.

[비즈트리뷴=이서련 기자]