배세진 현대차증권 연구원은 17일 "지난 11월 25일부터 조선업종 주가는 반등을 시작해 한국조선해양, 삼성중공업, 현대미포조선의 주가가 각각 11%, 12%, 21% 상승했는데, 현대미포조선의 주가 상승 폭이 가장 가장 컸다"며 "현대미포조선 밸류에이션 바닥은 0.7배 수준으로 판단해 밸류에이션 매력이 부각됐고, 12월에만 약 6억달러 수주를 기록하면서 연간 수주의 24%를 기록했기 때문"이라고 진단했다.

그는 현대미포조선에 대해 "2019년 현대미포조선의 수주금액은 25억달러, 그 중 12월에만 6억달러 수주를 기록하면서 연간 수주의 24%를 기록했다"며 "1분기 수주금액은 12월 기저효과로 상대적 부진할 전망"이라고 밝혔다.

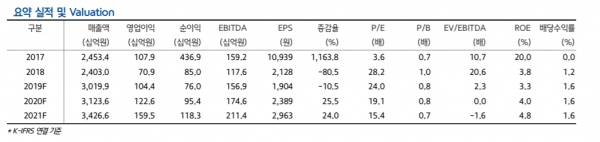

현대차증권에 따르면 현대미포조선의 11월 기준 매출기준 수주잔량은 27.3억달러로, 2019년 1월 초 수주잔량 대비 14% 감소했다. 2020년 매출액에서 2019년 수주가 차지하는 비중은 약 60%로 추정했으며, 작년 수주잔량 감소가 2020년 실적 눈높이를 낮추는 요인이라고 분석했다.

배 연구원은 "올해 수주가 매출액을 상회하면서 수주잔고 반등이 가능할 전망"이라며 "올해 LPG선 시황은 바닥으로 판단되며, LPG선 발주 회복은 주가 반등의 트리거(Trigger)가 될 것"이라고 내다봤다.

현대차증권은 17일 현대미포조선에 대해 투자의견 매수와 목표주가 5만8천원을 유지했다.

[비즈트리뷴=이서련 기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지