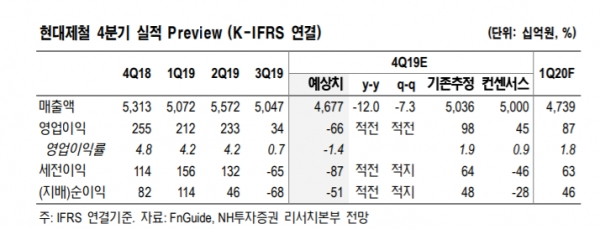

변용만 NH투자증권 연구원은 17일 "현대제철의 2019년 4분기 실적(연결)으로 전년대비 매출액 4조6769억원(-12.0%), 영업적자 657억원(적자전환), 지배주주순손실 508억원(적자전환)을 예상한다"며 "추정치 기준 4분기 실적은 시장 컨센서스대비 매출액은 6.5% 하회하고, 영업적자를 기록하며 기대치에 크게 미치지 못할 전망"이라고 내다봤다.

변 연구원은 "판재류 ASP(평균판매단가)는 전분기대비 4만원(-4.8%) 하락한 반면, 원료투입가는 톤당 3만원 하락에 그쳐 수익성이 악화됐고, 봉강과 형강류 제품은 ASP와 투입원가가 각각 톤당 6만원, 4만5천원 하락해 이익이 감소했을 것으로 추정한다"고 설명했다.

이어 "제품 판매량이 521만톤(-5.6% y-y, +1.5% q-q)으로 계절적 비수기인 3분기 수준에 그친 것도 실적에는 부정적으로 작용했을 것"이라고 진단했다.

변 연구원은 2020년 실적전망과 관련, "2020년 영업이익이 10.5% 증가될 것으로 예상하지만, 이익 감소가 컸던 2019년 기저효과가 될 것"이라고 내다봤다. 특히 "2019년 하반기 자동차강판 가격 인상에 실패하면서 주가 약세가 지속되고, 철광석 가격도 톤당 90달러 이상에 있어 원가에 대한 부담은 현재 진행형"이라고 밝혔다.

변 연구원은 "철광석 가격은 계절적인 요인이 지나고, Vale의 광산 복구가 진행되면서 점차 하향 안정화 될 것으로 전망한다"면서도, "철광석 가격 하락 시 제품가격 동반 하락 가능성 높아 수익성 개선 여부는 보수적으로 판단한다"고 분석했다.

NH투자증권은 이날 2020년과 2021년의 주당순이익 전망치를 각각 27.6%, 31.5% 하향하며, 목표주가를 기존 대비 25.5% 낮은 3만8000원(2020년 PBR 0.2배)으로 하향 조정했다. 하지만 "미중 무역협상 진전과 중국의 경기부양책 기대감 등 매크로 변수에 의한 주가 반등 가능성을 고려해 투자의견은 매수를 유지한다"고 밝혔다.

[비즈트리뷴=이서련 기자]