신영증권이 17일 S-Oil에 대해 지난해 4분기 실적이 컨센서스를 하회할 것이라고 진단하며 목표주가를 기존 12만원에서 11만원으로 하향했다.

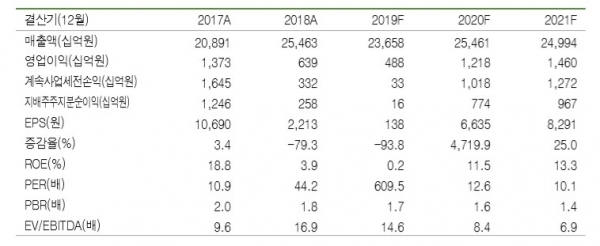

S-Oil의 지난 4분기 영업이익은 770억원으로 전분기 대비 67% 하락할 것으로 전망됐다. 이는 시장 전망치인 1520억원을 49% 하회하는 기록이다.

부문별로는 정유 부문 마진 일시적 악화와 화학 부문의 비수기 영향으로 부진할 것으로 예상됐다. 정유 부문 영업이익은 전분기 대비 330억원 감소해 실적 부진의 가장 큰 영향을 미칠 것으로 추정됐다. 화학 부문 영업이익도 560억원으로 지난해 3분기 대비 30% 하락할 전망이다. 반면 윤활유 부문에서 영업이익 550억원을 기록해 전분기 대비 6% 증가폭을 보일 예정이다.

향후 전망에 대해서는 지난해 4분기 저점을 기록 후 올해 1분기부터 개선될 것이라고 평가했다.

최근 싱가포르 연료유 판매량 중 HSFO(고유황연료유)를 대체하는 LSFO(저유황연료유) 판매량 비중이 급격하게 늘어나고 있다. 지난해 11월 LSFO 판매량 비중은 49%에서 12월 68%로 증가했고, HSFO 판매량 비중은 11월 46%에서 28%로 급감했다. 반면 12월 MGO(선박용 경유) 판매 비중은 여전히 4% 수준에 머물고 있어 아직 본격적인 재고확충 수요는 발생하지 않고 있다.

그러나 1월부터 본격적으로 시행되는 IMO(국제해사기구)규제로 LSFO 재고소진이 이뤄지는 3월경 MGO 판매비중이 늘어날 것으로 전망됐다.

이지연 연구원은 "최근 싱가포르 VLSFO(초저유황연료유)와 HSFO 스프레드 가격이 톤당 338달러로 지난달 초 대비 30% 상승하며 늘어나는 수요를 반영하고 있다"며 "LSFO 재고 소진도 빠르게 나타나면서 현재 부진한 정제마진이 더 나빠지지는 않을 것"이라고 내다봤다.

이어 "S-Oil도 지난해 4분기 실적 바닥을 기점으로 1분기부터 정제마진 개선이 가능할 것"이라고 덧붙였다.

[비즈트리뷴=이기정 기자]