이남수 키움증권 연구원은 16일 이노션에 대해 "2019년 4분기 영업이익은 전년동기 대비 1.4% 소폭 감소한 332억원을 기록하며 컨센서스를 하회할 것으로 예상한다"고 밝혔다.

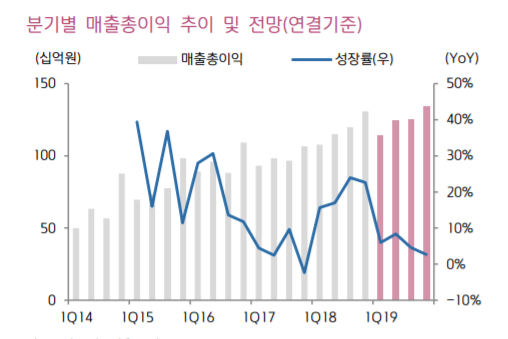

또 "제네시스 GV80의 출시가 4분기에서 연기되며 이노션의 성장을 제한한 것으로 예상한다"며, "매출총이익 증가 추세가 약화돼 전년동기 대비 3.0% 증가한 1350억원을 달성할 것"이라고 예측했다.

그는 "2019년은 신차 출시 준비에 따른 광고 마케팅 물량 감소 및 웰컴사 인수 준비 등으로 인한 숨고르기 구간"이라고 진단했다.

이 연구원은 이어 "하지만 올해 하반기에 테일러메이드의 미국 내 디지털 미디어 운영을 포함한 매체대행 물량, 로슈 디지털 미디어 대행 서비스 등을 수주하며 데이터 기반의 미디어 역량과 전문성을 인정 받으며 비계열 신규 광고주의 포트폴리오 편입은 지속적으로 강화될 것으로 판단한다"고 내다봤다.

2020년은 기대하던 모멘텀이 실적화되는 구간이라고 평가했다.

이 연구원은 "2020년에는 제네시스 라인업의 추가 출시뿐만 아니라, 기존 모델의 신차 출시도 준비돼 있어 캡티브 광고 물량 증가에 힘을 실을 것"이라고 기대했다.

그는 "캡티브 광고 물량은 신차 개발기간을 2년으로 단축되며 풀 체인지 및 페이스 리프트 교체 주기가 더욱 빨라지며 성장할 것으로 기대된다. 이로 인해 계열광고 물량의 안정적인 실적 뒷받침이 발생할 것"이라고 예상했다.

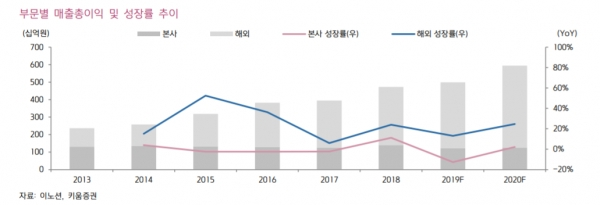

또 "인수 완료된 웰컴사의 실적이 반영되며 인수합병의 모멘텀도 실적화 되는 모습을 기대한다"며, "전사 매출총이익의 18%, 영업이익의 12% 증가 효과를 가져올 것으로 추정되는 웰컴사는 미국, 영국, 아시아 태평양 등 지역 포트폴리오 확대에도 기여할 것"이라고 봤다.

키움증권은 이노션에 대해 매수의견를 유지하고, 목표주가를 9만5천원으로 상향 조정했다.

[비즈트리뷴=이서련 기자]