NH투자증권이 16일 신세계에 대해 한·중 관계 개선에 따른 기대감으로 밸류에이션 멀티플 상승이 나타날 것이라고 평가했다.

이에 투자의견 '매수'와 목표주가를 14% 오른 40만원을 제시하며, 유통산업 최선호주를 유지했다.

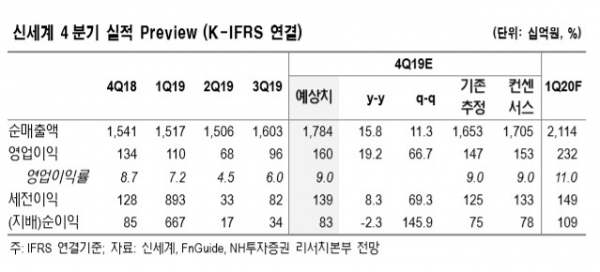

신세계의 4분기 실적은 시장전망치에 부합할 예정이다. 4분기 연결기준 순매출과 영업이익은 각각 1조7844억원, 1599억원으로 전년 동기 대비 16%, 19% 오를 것으로 분석됐다.

면세점 부문 순매출이 9049억원으로 전년동기 대비 40% 오를 것으로 예상됐고, 영업이익도 204억원으로 흑자전환할 것으로 추정됐다.

반면, 백화점 부문에서는 총매출과 영업이익이 각각 1조1249억원, 897억원으로 전년 동기 대비 8%, 5% 하락할 것으로 예상됐다.

이지영 연구원은 "면세점 부문에서는 중국 고객의 수요 증가에 힘입어 매출 고성장이 이어졌다"며 "마케팅 판촉은 전분기와 유사한 강도가 이어졌지만, 매출 호조에 따른 영업레버리지와 공항 임대료 리스 회계 환입의 일회성 이익이 기대된다"고 설명했다.

이어 그는 "4분기 백화점 기존점 성장률은 글로벌 럭셔리의 호조로 전년 동기 대비 5% 상승했다"며 "다만 그룹사 행사 참여 저조와 따뜻한 겨울 날씨에 따른 의류 판매 부진으로 수익성이 의미 있게 개선되기는 어려울 것"이라고 덧붙였다.

향후 전망에 대해서는 한한령 해제 기대감의 수혜를 볼 것으로 추정했다.

이 연구원은 "중국과의 관계 개선 기대감도 높지만, 동시에 인천공항 사업자 변경, 현장인도 제도 변경, 중국 자국민 대상 시내면세점 개방 확대 등 국내 면세산업의 불확실성이 완전히 해소되지 않았다"며 "이러한 상황에서는 신세계처럼 밸류에이션 부담이 없는 종목이 가장 매력적"이라고 진단했다.

[비즈트리뷴=이기정 기자]