유안타증권이 13일 한국금융지주에 대해 4분기 실적이 시장전망치에 부합할 것이라고 진단하며 투자의견 '매수'와 목표주가 9만원을 유지했다.

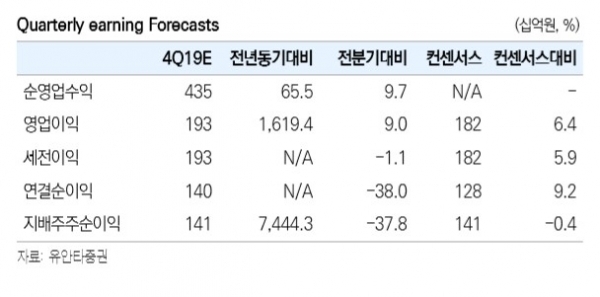

한국금융지주의 4분기 연결이익은 1407억원을 기록해 시장전망치인 1414억원에 부합할 것으로 예상됐다.

이는 전년 동기 대비 7444.3% 상승, 전분기 대비 37.8% 하락한 기록이다. 전년 동기 대비 큰 폭으로 올랐지만 전분기 대비 감소한 이유는 지난해 3분기 카카오뱅크 연결 자회사 제외에 따른 중단사업손익 반영에 기인한 것으로 분석됐다.

또 순수수료이익은 전분기 대비 연결기준 4.6% 오를 것으로 분석됐지만 이자손익은 -8.3% 하락할 것으로 추정됐다.

한국투자증권 별도로는 전분기 대비 15.2% 성장할 것으로 예상됐다.

한국투자증권의 4분기 순영업수익은 전 부문에서 호조가 예상되며, 특히 순수수료이익 증가 및 트레이딩 및 상품손익 흑자전환이 실적 개선의 주요 동력으로 꼽혔다. 순수수료이익과 이자손익은 전분기 대비 각각 연결 기준 6.5%, 2.8% 상승할 것으로 추정됐다.

반면 자회사 연결기준 이익은 카카오뱅크 제외에 따라 전반적으로 하락세를 보일 전망이다.

정태준 연구원은 "증권부문에서 성장할 수 있었던 이유는 위탁매매 수수료 회복이 주효했다"며 "4분기 평균 일평균 거래대금은 전분기대비 13.7% 증가했고, 연결 자회사 수수료도 전분기와 유사할 것"이라고 내다봤다.

또 "연결 이자손익 감소는 카카오뱅크 연결 제외에 기인했다"며 "증권 별도 이자손익은 조달 회복에 따른 이자부자산 증가 효과"라고 설명했다.

이어 그는 "트레이딩 및 상품손익은 12월 증시 상승과 채권금리 하락으로 당초 우려(적자 지속)보다 개선(흑자전환)된 모습을 보일 것"이라며 "기타손익은 전분기와 유사할 것"이라고 덧붙였다.

한편 ELS 발행잔고는 전분기 대비 9% 성장하며 양호한 모습을 보였지만, 발행어음 잔고는 지속 증가할 것으로 전망됐다. 이에 따라 조달 비용 상승 우려가 조기에 종결될 개연성이 높을 것이라는 의견이다.

정 연구원은 "지난 11월 증권, 파트너스, 캐피털 증자로 신규 투자여력 확보됐지만 부동산PF 익스포저의 공격적인 확대는 어려울 것"이라며 "11월 증자로 파트너스는 자본금 증가에 따라 해외 투자여력이 증가했고, 캐피털은 여신 추가 확대와 그에 따른 부동산PF 대출 보유가 가능할 것"이라고 진단했다.

[비즈트리뷴=이기정 기자]