SK증권이 21일 한국투자금융지주(이하 한국금융지주)에 대해 목표주가 9만1000원과 투자의견 '매수'를 제시했다.

한국금융지주는 지난 20일 금융위원회로부터 카카오뱅크 지분 29%를 손자회사인 한국투자밸류자산운용에 넘기는 방안을 최종 승인받았다.

이에 따라 한국금융지주 자회사 및 수익구조가 다변화가 가능하다는 분석이 나왔다.

구경회 연구원은 "카카오뱅크가 성장하면서 한국금융지주도 성장 혜택을 받을 것"이라며 "카카오뱅크는 올해부터 흑자 전환에 성공해 향후 이익이 크게 늘어날 것"이라고 내다봤다.

이어 "이러한 부분이 한국금융지주의 영업외수지 개선에 크게 기여할 것"이라며 "금융시장의 급격한 변화에도 한국금융지주는 최대한 안정적인 수익구조를 이어갈 것"으로 예상했다.

또 최근 증권업계가 기존 브로커리지를 중심으로 한 수익구조에서 IB, 고객자산관리 부문으로 넘어가고 있는 점도 호재라는 분석이다.

구 연구원은 "한국금융지주는 IB, 고객자산관리 부문에 경쟁력을 보유했다"며 "이는 향후 이익 증가에 긍정적인 영향을 줄 것"이라고 설명했다.

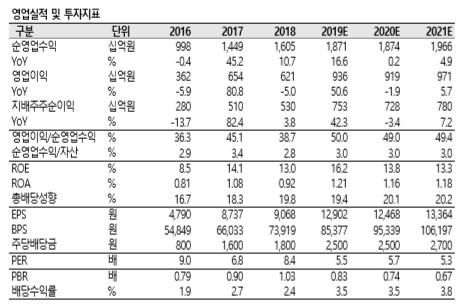

한국금융지주의 올해 지배주주순이익은 7530억원으로 사상 최대치를 기록할 것으로 전망됐다. 하반기 실적 둔화를 고려하더라도 상반기 실적이 높아 시장 전망치에 부합할 것이라는 의견이다.

다만, 내년 지배기업순이익은 7280억원으로 전년 대비 3% 감소할 것으로 예상됐다.

구 연구원은 "다음해 이익 감소는 올해 실적 급증에 의한 기저효과일 뿐, 실적 자체는 과거보다 한 단계 업그레이드된 수준이 유지되는 것"이라며 "주가 상승에는 영향을 주지 않을 것"이라고 진단했다.

[비즈트리뷴=이기정 기자]