자산운용수익률 하락으로 실적 부진 탈출 ‘어려워’

한화생명이 주식투자 손상차손 요인과 금리인하로 인한 자산운용수익률 하락으로 지난 3분기 실적이 크게 감소했다. 올해 보험영업에서 양호한 실적을 기록하고 있지만 여전히 손실에서 벗어나지 못하는 모습이다. 금리인하, 제도변경 등의 다양한 리스크로 인해 한화생명의 실적 부진은 당분간 계속 될 전망이다.

15일 금융감독원 전자공시시스템에 따르면 한화생명의 3분기 누적 당기순이익은 1616억8300만원으로 지난해 같은 기간 4470억5700만원 대비 49%가 감소했다. 영업이익은 더 크게 감소해 3분기 누적 영업이익은 1822억4700만원으로 지난해 동기 6594억2000만원 대비 72.4%나 줄었다. 한화생명은 지난 1분기 발생했던 주식투자 손상차손 요인과 3분기 금리인하로 인한 자산운용수익률 하락으로 당기순이익이 크게 감소했다고 설명했다.

한화생명은 3분기 시중 금리 인하로 평균 부담금리 인하 속도보다 자산운용수익율이 더 급격히 감소했다. 이로 인해 자산운용수익과 고객에게 지급되는 보험금과의 격차는 더 크게 벌어졌다. 금리인하는 과거 판매한 고금리 상품을 많이 보유하고 있는 한화생명에게 더 불리하다.

한화생명의 지난해 평균부담금리는 4.68% 정도였고, 자산운용수익률이 3.78%로 0.9%p의 차이가 났다. 하지만 올해 하반기 금리인하로 평균 부담금리는 4.54%, 자산운용수익률은 3.3%로떨어져 금리차이가 1.2%p까지 벌어졌고, 보험사의 자산운용수익과 고객들에게 돌려줘야 할 평균 부담금리의 차이는 더 크게 벌어졌다.

한화생명 관계자는 “앞으로 견고한 보험이익을 중심으로 내실을 강화하는 한편, 자산배분 고도화 전략 등을 다각도로 검토해 이차손익 안정화에 힘쓰겠다는 방침”이라고 말했다.

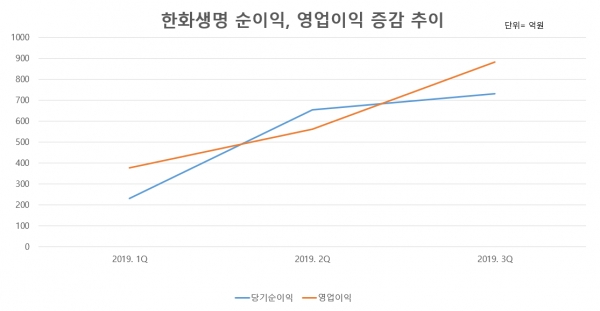

한편, 타 보험사의 영업이 부진한 가운데서도 한화생명은 올해 3분기까지 보장성보험 판매 중심의 양호한 보험영업 실적을 보이고 있다. 한화생명의 3분기 누적 매출액은 19조4453억300만원으로 지난해 같은 기간 17조6906억3800만원 대비 10% 증가했다. 영업이익도 매분기 증가해 지난 1분기 377억원에서 2분기 563억원으로 49% 증가했고, 3분기에는 882억원으로 57%나 증가했다.

하지만 양호한 보험영업에도 불구하고 여전히 실적부진에서 벗어나지 못하고 있다. 보험업계에서는 한화생명이 오는 4분기와 내년에도 반전은 기대하기 어렵고, 오히려 4분기 순이익이 손실로 돌아설 수 있다는 목소리까지 나오고 있다.

한화생명은 부진한 실적을 돌이키기 위해 새로운 투자처에 공격적으로 투자하거나, 채권 판매 등을 통해 이익을 극대화해야 하는데 이는 불안정한 국내외 금리상황을 고려할 때 리스크가 매우 크다. 결국 손실을 맺꾸기 위해서는 보험영업 강화와 비용감축을 통한 이익 극대화 밖에 없다. 이는 한화생명뿐만 아니라 거의 모든 국내 보험사가 비슷한 상황이다.

보험업계 관계자는 “현재 상황에서 공격적인 자산운용은 리스크가 크고 마땅한 투자처를 찾기 조차 쉽지 않다”며 “채권 매각을 통한 이익 증가도 자산운용률 하락, RBC비율 감소 등으로 이어 질 수 있어 어려운 상황이다”고 말했다.

이어 “한화생명의 손실을 회복하기 위한 최상의 시나리오는 금리인상뿐이다”고 덧붙였다.

[비즈트리뷴=박재찬 기자]