한라홀딩스가 영업부문의 실적호조와 자회사들에 대한 지분가치 증가로 당초 3분기 시장 기대치를 상회한 것으로 분석됐다.

15일 하나금융투자 송선재 연구원은 "AS/물류로 구성된 영업부문에서 구조조정과 해외진출 등을 통해 수익성이 개선되고 있음을 확인했다는 점이 긍정적"이라고 평가하면서 "한라홀딩스에 대한 적정 시가총액은 약 6,100억원으로 평가하는데, 영업부문 가치 1,470억원과 자회사 지분가치(40% 할인적용) 5,590억원, 그리고 골프장/로열티 가치 3,040억원을 합산한 기업가치에서 순차입금 3,980억원을 제외한 것이다"라고 설명했다. 그는 "자회사 지분가치를 40% 할인하여 적용했음에도 불구하고 현재 주가는 적정 주가대비 34% 상승여력이 있으며 연말 기대 배당수익률은 무려 4.7%에 달한다"고 기대했다.

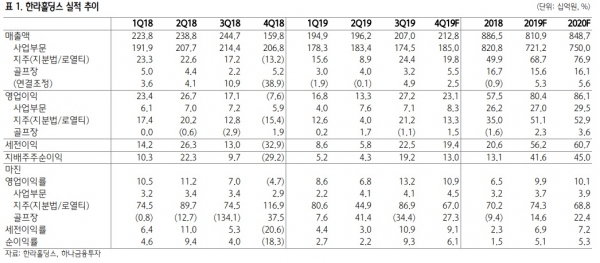

송 연구원은 이와관련, 영업부문의 이익률이 4.1%까지 상승했다는 분석도 내놓았다.

그는 "한라홀딩스의 자체 사업은 AS 제품의 유통과 물류로 구성되어 있는데, 3분기 매출액/영업이익이 1,745억원/71억원(영업이익률 4.1%, +0.7%p (YoY))을 기록했다"며 "수익성이 낮은 물류 사업을 축소하면서 매출액이 19% (YoY) 감소했지만, 영업이익은 전년 동기수준이었고 결과적으로 영업이익률은 0.7%p (YoY) 상승했다"고 전했다.

또 "3분기 영업부문 실적이 예상보다 높아 2019년 연간 매출액/영업이익 추정치를 기존 7,017억원/245억원(영업이익률 3.5%)보다 높은 신규 7,212억원/270억원(영업이익률 3.7%)로 상향한다"면서 "구조조정 효과가 지속되고, 해외 AS 사업의 성장을 발판으로 중장기 목표인 영업이익률 4.0%는 충분히 달성 가능할 것"이라고 예상했다.

송 연구원은 자회사 지분가치 회복도 회사에 긍정적 요인으로 봤다.

그는 "현재 한라홀딩스 전체 기업가치의 57%는 만도에 대한 지분/로열티 가치이고, 만도헬라에 대한 지분가치(1,260억원)도 9% 비중을 차지한다"면서 "만도(지분 30.2% 보유)의 경우 자동차 내 자율주행 기능의 채택이 증가하면서 ADAS 제품이 고성장하는 가운데, 북미/인도/유럽 등에서 대체 성장동력을 찾아가고 있다는 점을 주목해야 한다"고 강조했다.

이어 "만도 중국법인의 실적은 구조조정을 통해 고정비 부담을 낮춰 향후 시장수요 반등 시 가치회복을 기대할 수 있다"라면서 "만도에 대한 지분가치는 약 5,940억원(목표주가 4.2만원 기준)인데, 만도헬라(지분 50% 보유)는 3분기 매출액/영업이익이 19%/9% (YoY) 증가하며 각각 1,724억원/107억원(영업이익률 6.2%, -0.5%p (YoY))을 기록했다"고 밝혔다.

특히 "센서/ECU 등을 생산하는 ADAS 부품은 26% (YoY) 증가했고, ADAS의 매출비중도 29%를 기록했다"고 밝히면서 "중국/인도에서 성장률이 높았는데, 카메라 라인이 확대되면서 고성장 추세는 이어질 것으로 예상한다"고 전망했다.

하나금융투자는 한라홀딩스에 대한 투자의견 매수와 목표주가 5.7만원을 유지했다.

[비즈트리뷴= 이서련기자]