현대차증권은 11일 한국테크놀로지그룹에 대해 목표주가를 1만8000원으로 하향, 주가는 보유 선현금과 지분가치대비 저평가로 투자의견 '매수'를 제시했다.

장문수 연구원은 "한국타이어앤테크놀로지(이하 한국 타이어) 볼륨 및 전년동기비 감익 영향으로 지분법 이익이 감소했다"며 "제한적 매출액 증가로 전년과 유사한 로열티 수익을 기록했고, 낮아진 납가격이 원가로 반영되며 수익성이 개선된 한국아트라스비엑스 영업이익 증가가 동사 이익 방어로 이어질 것"이라고 전망했다.

그는 실적 호전 요인과 관련, "주요시장 볼륨 감소로 인한 타이어 본업 매출액 감소, 중국, 유럽 OE 기저효과로 감소폭이 축소돼 안정화 중이나 여전히 감익되고 있다"고 분석했다.

그는 "한국타이어는 낮아진 이익 레벨로 지분법손익이 감소했으나 전반적인 볼륨 부진 기조가 기저효과로 감소폭이 축소되며 안정화될 것"이라며 "한국아트라스비엑스 또한 원가 개선으로 수익성 레벨이 높아졌으나 지난 5월 이후 납가격 반등하며 추가적인 마진 개선은 향후 제한적일 전망"이라고 내다봤다.

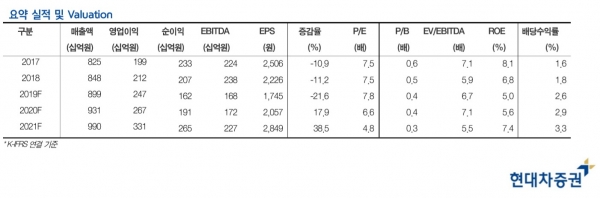

장 연구원은 "한국테크놀로지그룹의 3분기 영업이익은 457억원(-3.8% yoy, OPM 23.7%) 기록, 영업이익 기준 컨센서스 496억원(OPM 25.5%)을 7.9% 하회할 것"이라고 추정했다.

장 연구원은 "한국테크놀로지그룹의 기업가치에 가장 중요한 부분인 한국 타이어 가치가 실적 부진으로 하락하고 있다"며 "주요시장 수요 부진이 실적 악화 요인인 만큼 영업회사의 실적 회복과 타이어 수요 회복에 따른 전반적인 Valuation 회복이 동사의 주가 상승에 중요하다"고 진단했다.

[비즈트리뷴=이기정 기자]