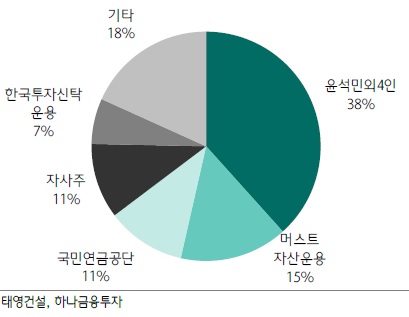

[비즈트리뷴=강필성기자] 머스트 자산운용이 지난 1일 태영건설 지분을 기존 12.12% 에서 15.22% 로 늘렸다. 머스트자산운용은 특히 지분 추가 보유목적도 단순투자에서 경영참가로 공시했다. 그러자 태영건설에 대한 주주환원정책의 기대감에 주가는 5.9% 상승했다.

하나금융투자 채상욱 연구원은 "태영건설 시가총액은 1조원으로, 건설부문뿐 아니라 TSK코퍼레이션이라는 수처리 폐기물 매립업 등 환경관련 기업, 블루원리조트&골프클럽, SBS미디어홀딩스 등이 있다. 수익가치 기준 2019년 예상 PER 3.7배, 자산기준 PBR 0.8배다. 자회사인 TSK코퍼레이션(지분 62.61%)은 최근 3년간 실적성장세가 가파르고 2020년을 즈음하여 IPO가 기대된다"고 진단했다.

채 연구원은 "태영건설의 현재 밸류에이션은 상당한 저평가 상태임을 하나금융투자도 지속적 분석보고서를 통해 주장했다. 머스트자산운용도 공시에서 태영건설의 지주회사/홀딩스 체제로의 전환과, TSK코퍼레이션의 IPO 가능성까지 언급했다"며 "그동안 시장이 기대하던 태영건설의 구조개편

을 통한 밸류상승 기회가 다가온 것으로 판단된다"고 덧붙였다.

태영건설은 2017년부터 실적 측면에서 완벽하게 도약한 것으로 평가받고 있다.

1천억 수준의 영업이익이 3천억원을 상회하기 시작했고, 2019년 주택자체사업도 과천제외 분양을 완료하면서 분양가상한제로부터의 리스크에서도 자유롭다.

채 연구원은 "(머스트자산운용의) 경영참가는 다양한 의미를 포함하며, 주주환원 정책에는 주가수익률 제고고 포함된다. 코스피시장의 질적 개선도 다양한 주주환원을 포함하는 형태로 진화할 때 가능하다는 진단만큼, 이미 자본법 개정안이 계류중이고 통과된다면 국내 시장도 질적 개선이 기대된다"며 "태영건설이 이런 시장 변화를선도하는 기업이 되길 바란다"고 말했다.