[비즈트리뷴=김현경 기자] 지난해 10월 말 시중은행에 총부채원리금상환비율(DSR) 규제가 도입된 이후 빚이 많은 채무자의 대출이 급감한 것으로 나타났다.

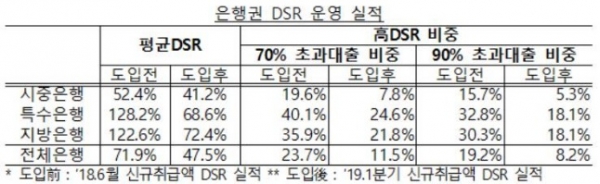

2일 금융위원회에 따르면 시중은행의 평균 DSR은 규제 시범운영 기간인 지난해 6월 52.4%에서 규제가 시행된 올해 1분기 41.2%로 11.2%포인트 낮아졌다.

특히 DSR이 70%를 초과하는 고(高)DSR 대출 비중은 규제 도입 전 19.6%에서 도입 후 7.8%로 절반 가량 줄었다. 특히 DSR 90% 초과 대출의 비중은 같은 기간 15.7%에서 5.3%로 대폭 낮아졌다.

DSR은 모든 가계대출의 원리금 상환액을 연간 소득으로 나눈 비율이다. 지난해 10월 31일부터 은행권에 관리지표로 도입됐다.

이에 따라 시중은행들은 신규 대출에 대해 DSR 70% 초과 대출 비중을 15%, 90% 초과 대출은 10% 이내로 관리해야 한다. 또 평균 DSR은 오는 2021년 말까지 40%로 낮춰야 한다.

가계부채 리스크 경감을 위해 소득 대비 빚이 많은 이들에게 대출을 자제하라는 취지다.

이에 따라 은행들은 고 DSR 대출은 영업점이 아닌 본부에서 심사하는 등 대출 심사를 강화했고 실제 이들 은행의 고 DSR 대출 비중이 크게 줄었다. 1분기 말 KB국민은행의 70% 초과 대출 비중은 5.6%, 90% 초과는 4.2%에 그쳤다. 신한은행은 각각 7.7%, 4.8%를 기록했다.

한편, 오는 17일부터 저축은행·상호금융·카드사 등 2금융권에도 DSR이 도입되면서 소득을 제대로 증명할 수 없거나 빚이 많은 채무자들의 대출은 더 어려워질 것으로 전망된다.

시범운영 기간이었던 올해 1분기 2금융권 평균 DSR은 상호금융 261.7%, 저축은행 111.5%, 보험사 73.1%, 카드사 66.2%, 캐피털사는 105.7% 등으로 은행에 비해 훨씬 높다.

하지만 DSR이 도입되면 오는 2021년 말까지 상호금융은 평균 DSR을 160%로, 저축은행과 캐피털사는 90%로 낮춰야 한다. 보험사와 카드사는 각각 70%, 60%로 낮춰야 한다.

앞서 손병두 금융위 부위원장은 지난달 30일 열린 가계부채관리점검회의에서 "상호금융권과 저축은행권의 DSR이 높은 편인데 금융회사·지점·조합 단위에서 소득확인 절차를 충실히 이행하지 않았거나 차주의 소득증빙이 용이하지 않아 소득이 과소추정되는 경우가 있었기 때문"이라고 말했다.

이어 "제2금융권에서도 DSR을 시행해 가계부채 전반에 걸쳐 상환능력 심사 체계를 완비할 것"이라며 "제2금융권 차주들의 금융접근성을 위축시켜 서민·취약차주들이 어려움을 겪는 일은 없도록 DSR 관리강도를 적정한 수준으로 설정할 것"이라고 덧붙였다.