[비즈트리뷴=김수향 기자] 하이투자증권은 27일 제일기획에 대해 “1분기는 지난해 평창동계올림픽 효과로 인한 기저부담으로 국내 사업은 매출 총이익이 역성장했지만 2분기부터는 국내 또한 플러스 성장으로 전환할 것”이라며 “해외사업은 삼성전자 광고 대행 물량 지속과 비계열 물량 증가로 미국, 유럽, 중남미 지역 중심으로 안정적인 성장이 지속되고 있다”고 전했다.

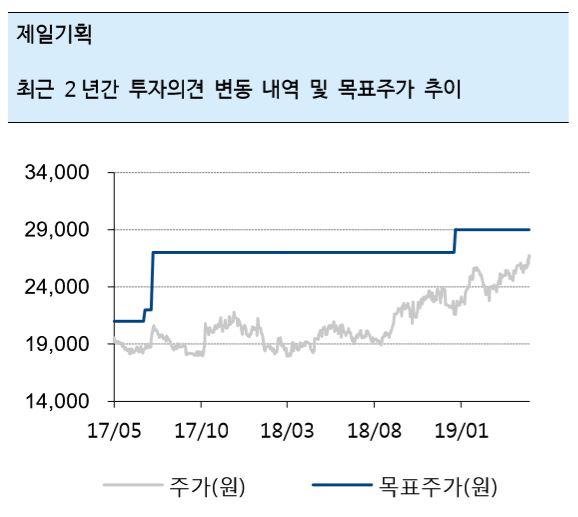

김민정 하이투자증권 연구원은 “안정적인 탑라인 성장과 수익성 개선, 배당매력, 인수합병(M&A) 기대감까지 갖추고 있다”며 “비용 효율화에 따른 마진 개선으로 2분기 실적을 상향해 목표주가를 기존 2만9000원에서 3만1000원으로 상향조정한다”고 밝혔다.

김 연구원은 “제일기획은 현재 비계열 광고주 확대와 디지털 중심으로 성장을 이루고 있다면 향후에는 B2B와 이커머스가 신성장 동력이 될 것으로 기대한다”며 “최근 기술 수준 향상에 따른 제품의 차별화 축소로 B2B 시장의 마케팅 수요가 증가하고 있기 때문”이라고 분석했다.

그는 “자회사 아이리스(B2B마케팅 전담)의 1분기 매출액은 지난해 같은 기간 대비 12.5% 증가한 471억원이며 파운디드와 PSL에서 향후 삼성전자의 B2B마케팅 물량이 증가하면서 실적 상승이 가능할 것"이라고 전망했다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지