[비즈트리뷴=김수향 기자] 대신증권은 23일 스튜디오드래곤에 대해 “지난 22일 급락을 포함한 최근 스튜디오드래곤의 하락은 제작비에 대한 오해에서 비롯됐다”며 “넷플릭스와 같은 대형 OTT(인터넷으로 볼 수 있는 TV서비스)등에 사전판매가 사실상 확정된 상태에서 제작을 진행하기 때문에 제작비 증가가 드래곤의 실적 약화로 이어지지는 않을 것”이라고 분석했다.

김회재 대신증권 연구원은 “향후 5년간 연평균 순이익 성장률 27%, 연간 25편 수준인 드라마 제작을 40편까지 확대시키는 과정에 있기 때문에 장기 전망에 기반해 목표주가를 산출했다”며 “목표주가 11만5000원과 투자의견 ‘매수’를 유지한다”고 밝혔다.

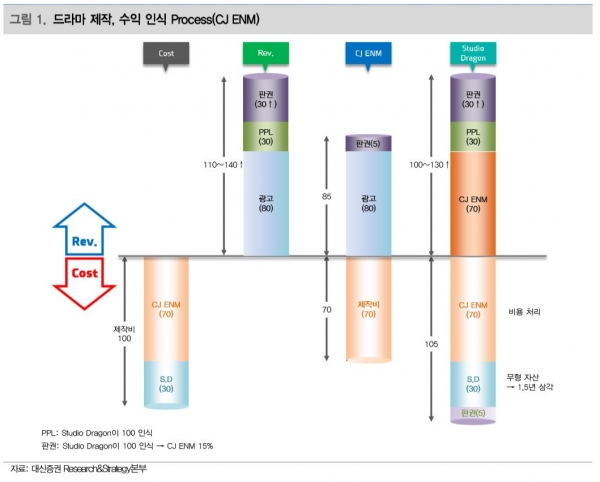

김 연구원은 “오히려 대작일수록 판권의 가치를 더 인정받기 때문에 보통 작품의 20%보다 높은 30% 수준의 제작 마진이 가능하다”며 “이미 플랫폼(tvN)이 분담하는 방영권료와 넷플릭스에 대한 선판매로 손익분기점 수준을 확보한 것으로 추정된다”고 전했다.

그는 “제작비가 큰 작품이 등장하면서 점점 감가상각비 부담이 커질 것라는 우려도 지나친 오해에 가깝다”며 “플랫폼이 지불하는 방영권료를 제외한 나머지 제작비에 대해서만 드래곤이 부담하고, 무형자산(판권)으로 인식 후 1년 6개월 동안 상각하는 구조”라고 설명했다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지