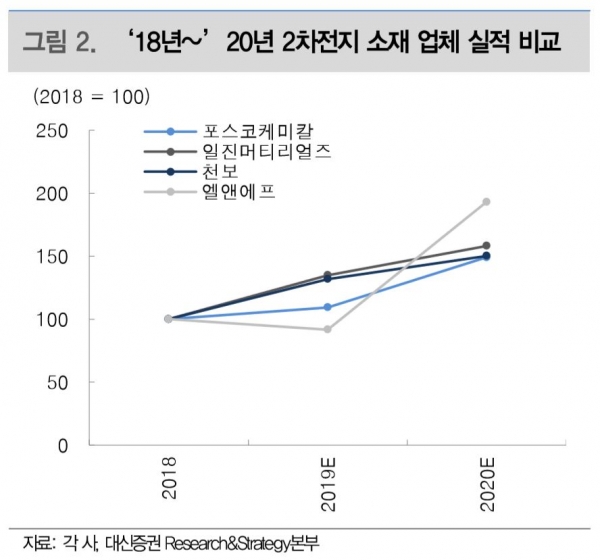

[비즈트리뷴=김수향 기자] 대신증권은 22일 엘엔에프에 대해 “2020년 OP상승률이 111% 전망됨에도 불구하고, ESS문제에 대한 우려로 밸류에이션이 26배까지 하락했다”며 “국내 1위 배터리 업체의 매출 비중이 높다는 점이 투자포인트”라고 전했다.

이원주 대신증권 연구원은 “엘엔에프의 경우 코발트 가격 하락으로 인해 수익성에 악영향을 받을 것으로 보이지만, 향후 빠른 시설 증설 속도를 감안했을 때 규모의 경제 효과로 해당 악영향을 상쇄할 수 있을 것으로 전망된다”며 “2020~2023년 연간 6% 수준의 영업이익률이 유지 가능할 것으로 예상된다”고 전했다.

이 연구원은 “투자의견 ‘매수’, 목표주가 3만6000원을 제시한다”면서 “과거와 같은 고(高)밸류에이션은 힘들어도 2차전지 소재 관련 업체 중 매출 비중이 가장 큰 만큼 단기간 실적 상승속도가 가장 빠를 것으로 예상돼, 2020년 실적 성장률에 주목할 필요가 있다”고 덧붙였다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지