뉴스의 현장에는 언제나 다양한 의견이 존재합니다. 바라보는 시선에 따라 하나의 팩트(사실)을 두고도 엇갈린 해석이 나옵니다. 독자들도 마찬가집니다. 독자들의 다양한 의견은 비즈트리뷴 편집국에도 매일매일 쏟아집니다. 그래서 비즈트리뷴 시니어 기자들이 곰곰이 생각해 보기로 했습니다. '기자들의 팩자타(팩트 자각 타임)'은 뉴스 속의 이해당사자 입장, 그들의 다른 시각, 뉴스 속에서 고민해봐야 할 시사점 등을 전하는 코너입니다.<편집자 주>

[비즈트리뷴=전지현 기자] 롯데칠성음료가 지난해 파키스탄 현지법인에 투자를 단행했습니다. 2억명 인구를 공략하기 위한 조치라고 합니다. 현지법인에 들인 돈은 얼마일까요?

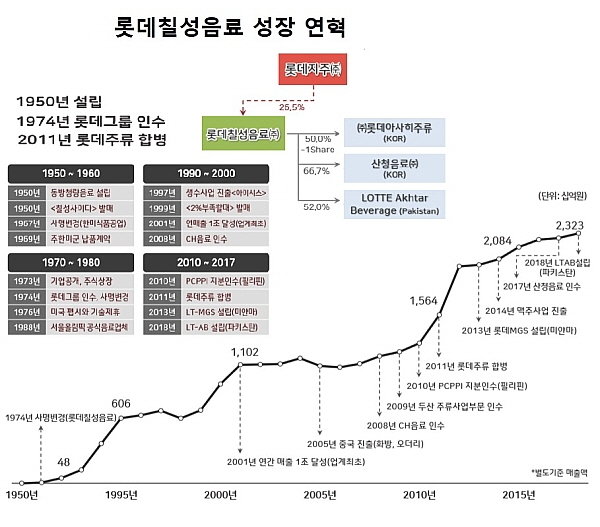

롯데그룹은 현재 중국의 대체 시장으로 동남아로 눈을 돌려 투자에 한창입니다. 그룹내 식음계열사인 롯데칠성음료 역시 지난해 10월 파키스탄 라호르 지역 음료업체인 '리아즈 보틀러스(Riaz Bottlers)'와 세운 합작법인 '롯데 악타르 베버리지(Lotte Akhtar Beverage)' 지분 52%를 약 580억원에 취득했다는 소식을 전한 바 있습니다.

롯데칠성음료는 지분 취득으로 '롯데 악타르 베버리지' 1대 주주가 되면서 파키스탄 중동부 중심지 라호르 지역을 기반한 펩시 독점 병입 제조업자가 됐습니다.

이 회사는 펩시콜라, 세븐업, 미린다, 아쿠아피나 등 다양한 펩시 브랜드를 생산·유통하게 된 데다 음료 소비 잠재력이 높은 파키스탄 시장 진출로 해외 사업 수익성을 높이고, 글로벌 음료 기업으로서 위상을 제고하겠단 다짐도 빼놓지 않았죠.

특히 '롯데 악타르 베버리지'에서 본격적으로 매출이 발생하면, 롯데칠성음료 실적 개선에도 긍정적인 역할을 할 것으로 기대되고 있습니다. 파키스탄은 탄탄한 내수 시장을 갖고 있고, 성장 잠재력이 높기 때문인데요.

당시 롯데칠성음료가 발표한 자료에 따르면 파키스탄은 인구가 약 2억80만명에 달하고, 인구 3분의 2가 음료 주소비층인 30세 미만 젊은 층으로 구성됐습니다. 파키스탄 음료 시장은 물량 기준 2011년 4억8300만 상자에서 2015년 7억7900 상자로 연평균 12.7% 성장률도 보이고 있죠.

시장 성장성이 높아 미래 가치가 기대되는 '롯데 악타르 베버리지'. 그렇다면 롯데칠성음료가 파키스탄 진출을 위해 과연 얼마의 웃돈(영업권)을 줬을까요? 최근 실적을 발표한 롯데칠성음료 1분기 공시 자료를 통해 확인해 봤습니다.

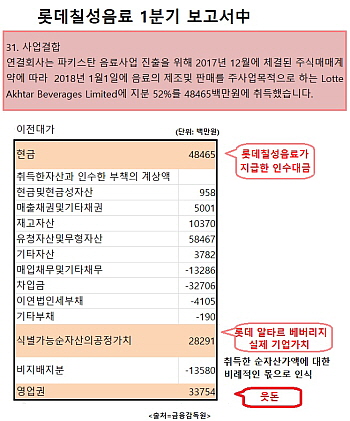

롯데칠성음료는 지난해 10월 발표한 파키스탄 법인에 대한 회계 인식을 올해 1분기에 했는데요. 롯데칠성음료가 롯데 알타르 베버리지 지분 52% 인수에 들인 돈은 485억원. 당초 알려진 것보단 100억원 가량 줄은 것으로 확인됩니다.

주석 31번 '사업결합'내 '이전대가'에서는 롯데칠성음료가 지급한 인수대금으로 현금 485억원이 빠져나간 것을 확인할 수 있었습니다. 그 밑에 나온 항목들은 인수한 회사의 자산과 부채 상황으로 매출채권및 기타채권, 재고자산, 차입금 등이 얼마인지 알 수 있죠.

'식별가능순자산의 공정가치'가 바로 '롯데 알타르 베버리지'의 실제 기업가치입니다. 283억원으로 인식했더군요. 마지막으로 이전대가 항목의 가장 밑단에 나와있는 영업권은 338억원. 바로 롯데칠성음료가 롯데 알타르 베버리지 지분 52%를 인수하며 웃돈으로 건넨 금액입니다.

즉, 롯데칠성음료는 해당 법인 지분을 사들이며 웃돈으로 인수가의 약 70%를 제공한 것을 확인할 수 있었습니다.

이는 비단 롯데칠성음료만의 이야기는 아닙니다. 통상 기업들은 M&A(인수합병)를 할 경우, 순자산 가치(장부가)를 초과해 지불하는 '영업권'을 주고 매수를 합니다. 이는 '경영권 프리미엄'으로, 일종의 얹어주는 ‘웃돈’이라고 말하기도 합니다. 영업권은 사업결합으로 기대되는 시너지효과 등 가치로 이뤄지죠.

다른 기업 사례를 보겠습니다. 롯데제과 역시 지난해 10월 미얀마 제빵업체 ‘메이슨(L&M Mayson Company Limited)’ 지분 80%를 인수하며 769억원을 인수금액으로 책정한 바 있습니다. 실제 취득일에 인식한 이전대가는 지분상품 435억원, 현금 344억원 등 총 779억원이었고, 이중 '메이슨'의 기업가치는 292억원, 영업권으로는 546억원으로 확인됩니다.

조단위 '빅딜'로 관심을 모았던 CJ제일제은 최근 인수한 미국 쉬완스 지분 70% 인수가는 2조2194억원, 기업가치는 1조1683억원이었고, 웃돈은 1조6245억원인 것으로 나타났습니다. 결과적으로 CJ제일제당과 롯데제과도 각각 해외 기업을 인수하며 롯데칠성음료와 마찬가지로, 웃돈으로 인수가의 70% 가량을 제공했더군요.

LG생활건강은 어떨까요. 이 회사는 지난 2012년 말 기능성식품 통신판매 기업 에어라이프 지분 100%를 3064억원에 인수하며 영업권으로 3414억원을 책정했습니다. LG생활건강은 웃돈으로 인수가보다 높은 114%를 지불했었습니다. 에어라이프를 통한 일본내 화장품뿐 아니라 이너 뷰티 부문까지 브랜드를 확장하고자했던 셈법 때문이었죠.

대부분의 기업들은 웃돈을 얹어가며 회사를 인수·합병합니다. 성장가능성, 신사업 진출, 판로개척 등의 이유에서 그렇습니다.

다만, 매년 손상검사(회수가능금액 평가)를 통해 영업권 장부금액을 하향조정해 비용으로 인식해야하기때문에 기업이 인수 당시보다 실적이 악화되면 순이익에서 차감이 될 수 있다는 점을 유의해야 하는데요.

일례로 LG생활건강 사업보고서에 따르면 에버라이프는 인수 초기 3414억원으로 책정했던 영업권이 이듬해 2866억원, 2014년 2625억원, 2015년 2773억원, 2016년 2253억원, 2017년 2063억원까지 2015년을 제외하면 매년 축소됐습니다. 그러다 지난해 들어 2018년 2202억원으로 소폭 확대됐으나, 초기 영업권에 비하면 약 210억원 줄어든 상태였습니다.

롯데칠성음료의 파키스탄 소비자 공략에 들인 '웃돈'. 과연 그만큼의 값어치로 돌아오게 될지 지켜봐야겠습니다.