[비즈트리뷴=김수향 기자] 신한금융투자는 3일 하나투어에 대해 “1분기에 이어 2분기에도 여전히 패키지(Q)는 역성장이지만 객단가(P)는 오르는 상황”이라며 “예약률이 하반기에 점진적으로 좋아져서 실적 개선이 기대된다”고 전했다.

목표주가는 9만원, 투자의견 ‘매수’를 유지했다.

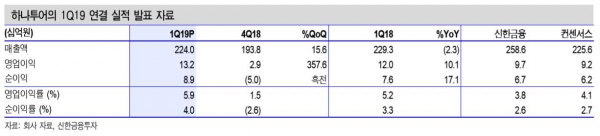

하나투어의 1분기 연결 매출액은 2240억원으로 지난해 대비 2.3% 감소했지만, 영업이익은 132억원으로 같은 기간 대비 10.1% 성장한 금액을 기록했다. 영업이익은 시장 컨센서스 92억원을 크게 상회하는 서프라이즈 수준이다.

성준원 신한금융투자 연구원은 이에 대해 “출국자 위주의 별도 영업이익이 129억원 수준으로 예상을 크게 넘어섰기때문”이라며 “1분기에 패키지 송출객은 12%넘게 하락했지만 객단가(ASP)가 8.8% 상승하면서 매출 하락폭을 축소시켰다”고 분석했다.

또 성 연구원은 “2018년 하반기에 일본 지진 및 태풍 등의 자연 재해로 인한 기저효과가 2019년 하반기부터 시작된다”며 “2019년 연결 영업이익은 458억원으로 전망한다”고 말했다.

그는 “회계 이슈로 인해 하락한 부분은 상승 가능하며, 면세점과 일본 등 연결 자회사 실적이 기대된다”며 “하반기 출국자 증가 기대 등으로 ‘매수’의견을 유지한다”고 덧붙였다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지