[비즈트리뷴=김수향 기자] 한화투자증권은 26일 현대건설에 대해 “풍부한 해외수주 파이프라인을 보유하고 있고, 성과 또한 기대된다”며 “또한 이번 1분기 영업이익이 시장 기대치에 부합했다는 점 또한 고무적”이라고 분석했다.

투자의견은 ‘매수’, 목표주가는 8만원을 유지했다.

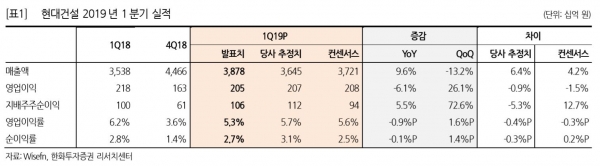

현대건설의 연결기준 1분기 매출액은 3조9000억원, 영업이익은 2052억원을 기록했다. 매출액은 지난해 같은 기간 대비 9.6% 증가했으나, 영업이익은 6.1% 감소한 수치다.

송유림 한화투자증권 연구원은 “총 매출액은 국내 주택부문의 매출 증가와 주요 8개 해외 현장의 공정 본격화로 기대보다 높은 성장률을 기록했다”며 “UAE 원전 중재 판결에 따른 원가가 400억원 가량 반영됐고, 현대엔지니어링에서 약 41억원, 현대에너지 등 기타 계열사에서 약 195억원의 이익 감소가 나타났기 때문”이라고 분석했다.

송 연구원은 “별도기준 해외원가율은 3개 분기만에 100%아래로 내려왔다”며 “현재 공정이 본격화되고 있는 주요 해외현장의 마진이 상대적으로 양호하다고 해석할 수 있다”고 말했다.

이어 “상반기에만 이라크 유정물공급시설(26억 달러), 사우디 마르잔필드(16억 달러), 알제리 화력발전소(7억 달러), 파나마 메트로(25억 달러) 등 8조원 가량의 수주가 기대되며, 이에 따라 올해 해외수주 목표(13조1000억원) 달성 가능성도 높아진 상황이다”라고 전했다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지