[비즈트리뷴=김수향 기자] 메리츠종금증권은 19일 이마트에 대해 “이마트 할인점 기존점성장률 방어 및 트레이더스와 온라인 통합 법인(SSG닷컴)에서의 의미있는 성장 가시화 여부에 따라 주가 방향성 전환 여부가 결정될 것으로 판단한다”고 밝혔다.

투자의견 ‘단기 매수(Trading Buy)’를 유지하고, 목표주가를 20만원으로 하향 조정했다.

양지혜 메리츠종금증권 연구원은 이마트의 1분기 연결기준 영업이익은 1302억원으로 시장 예상치(1502억원)보다 하회할 것으로 전망했다.

이에 대해 양 연구원은 “1분기 할인점 기존점성장률은 –1.8% 수준으로 오프라인 점포에서 관리하는 일부 온라인 매출이 포함됐음을 감안할 때 부진한 수치”라며 “가격할인 경쟁 심화와 저마진 가전 카테고리의 비중 확대로 매출총이익률이 –0.5%pt 하락할 전망”이라고 분석했다.

또 그는 “신규 전문점들의 초기 투자비용과 일부 전문점 폐점(7개 예상)으로 판관비율이 0.4%pt 상승할 것으로 추정돼, 트레이더스와 온라인 몰의 (거래금액 기준) 외형성장이 기대된다”며 “4~5월도 지난해 대비 영업일 수 감소로 기저 부담이 예상된다”고 설명했다.

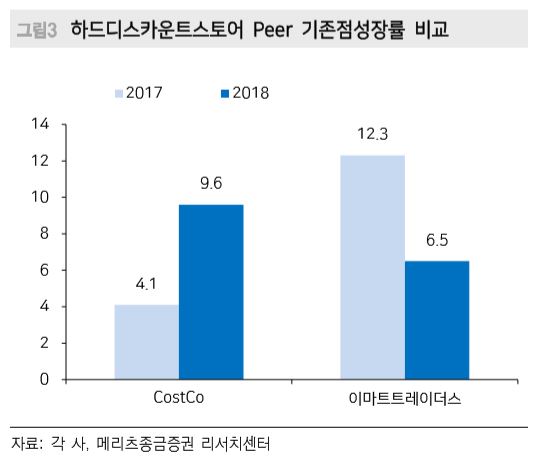

양 연구원은 “쿠팡 마켓컬리 등 온라인 사업자들이 일용품 및 가공식품에서 신선식품까지 공격적으로 사업영역을 확대하면서 이마트의 시장 지배력이 약화된 탓에 지난해 할인점의 핵심 카테고리인 신선식품이 처음으로 역신장했다”며 “영국의 온란인 식품업체인 오케이도(Ocado)와 미국의 하드디스카운트스토어 코스트코(CostCo)의 성장 모멘텀 강화를 참고할 필요가 있다”고 덧붙였다.