[비즈트리뷴=김수향 기자] 한화투자증권은 18일 호텔신라에 대해 “상품매입 규모와 공급능력이 탁월하다는 점에서 면세점 내 점유율 확대는 수월할 것으로 예상한다”며 “1분기 면세점사업부 매출액은 산업 성장률을 상회할 전망”이라고 밝혔다.

목표주가는 13만3000원으로 상향조정, 투자의견 ‘매수’를 유지했다.

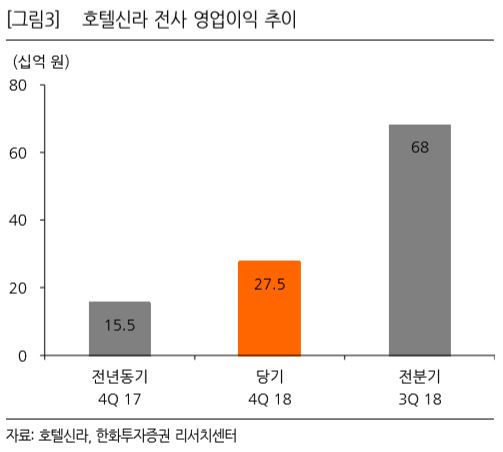

남성현 한화투자증권 연구원은 호텔신라의 1분기 연결기준 매출액은 1조2741억원, 영업이익은 593억원으로 지난해 같은기간 대비 각각 13.2%, 34.1% 성장할 것으로 예상했다.

이에 대해 남 연구원은 “1분기 면세점산업이 지난해 같은 기간 대비 21.1% 성장하며 고성장세가 유지되고 있고, 해외 면세점 수익성이 개선되고 있다”며 “프로모션 비용 완화에 따라 지난 4분기 대비 면세점사업부의 전사이익 기여도 확대가 예상된다”고 분석했다.

또 그는 “법인형 따이공(중국 대량 구매 고객) 비중 확대로 규모의 경제를 이미 구축한 호텔신라 면세점에 대한 선호도도 증가하고 있다”며 “호텔신라의 기업형 따이공 비중은 약 20%에서 40%까지 확대된 것으로 파악된다”고 덧붙였다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지