[비즈트리뷴=최창민 기자] 유안타증권은 12일 건설업에 대해 "올해 1분기 전반적인 시장 예상치에 부합할 것"이라고 진단하며 비중확대 의견을 제시했다. 그는 최선호주로 현대건설, 차선호주로 삼성엔지니어링을 꼽았다.

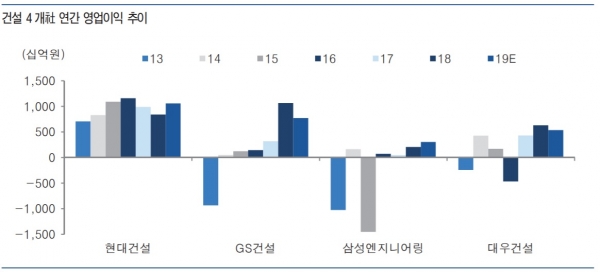

김기룡 유안타증권 연구원은 "올해 1분기 현대건설, 삼성엔지니어링, GS건설, 대우건설 등 4개사의 합산 실적은 매출액 10조원(-5.2%, YoY), 영업이익 5523억원(-31.9%, YoY)을 기록할 것으로 추정한다"며 "지난해 1분기 일회성 이익 반영으로 어닝 서프라이즈를 기록했던 GS건설을 제외한 3개사 영업이익은 전년 동기 대비 2.5% 감소할 것으로 전망한다"고 분석했다.

그는 "지난해 이미 반영된 해외 추가 원가 반영 축소, 전반적인 주택 실적 둔화의 영향으로 당분기 실적모멘텀은 크지 않을 전망"이라고 진단했다. 그는 이어 "지난해 건설업종의 높은 실적 성장 배경 중 하나는 해외 현안 프로젝트 추가원가 반영 규모 축소와 일부 해외 손실 현장에서의 일회성 이익 반영이었다"며 "사측 공식 언급 기준으로 지난해 해외 추가 원가 반영 규모는 5000억원 수준으로 전년대비 1조원 가량 감소한 것으로 추정한다"고 분석했다.

김 연구원은 "올해 2분기를 기점으로 각 사의 입찰 현장 수주 발표와 함께 해외 수주 회복은 보다 구체화 될 전망"이라며 "2분기 예정돼 있는 중동 라마단 영향으로 일부 현장의 수주 지연 가능성은 상존하나, 알제리 HMD와 UAE GAP 등 지연됐던 상업 입찰이 마감되며 올해 각 사의 수주 Target Project 성과는 보다 구체화 될 전망"이라고 덧붙였다.