실적은 희비 엇갈려...이니스프리 부진 영향 아모레퍼시픽 영업이익↓

중요한 것은 ‘브랜드 파워’...LG생활건강, 한국콜마 톱픽(Top-pick)

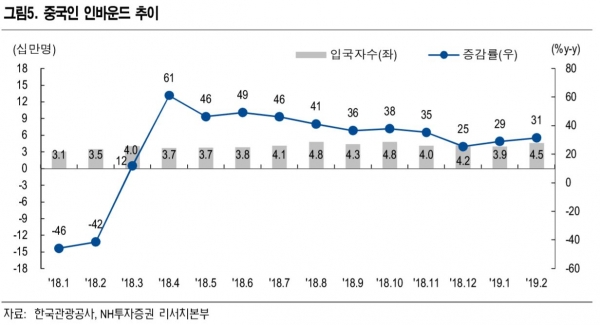

[비즈트리뷴=김수향 기자] 사드(THAAD, 고고도미사일 방어체계) 이슈로 인해 급감했던 중국 인바운드 수요(외국인이 국내에서 소비하고자 하는 수요)가 다시 증가세로 돌아섰다. 지난 2월 중국인 방한객은 '춘절 효과' 등이 더해져 지난해 대비 31.3% 늘어난 45만3000명(전체 외국인 방한객의 37%)을 기록했다.

최근 한-중 항공회담을 통해 양국 간 운수권을 주 70회 증대하는 방안에 합의함에 따라 6월부터는 중국인 인바운드가 더욱 증가할 것으로 보여 전문가들은 중국 인바운드 관련 주인 화장품 업체들의 실적과 밸류에이션이 조정될 것으로 내다봤다.

화장품 업종 주가 지수도 크게 올랐다. 10일 한국거래소에 따르면, 화장품 업종의 주가는 지난해 11월 저점 대비 약 25%이상 반등했다. 개별 종목으로 살폈을 때, 같은 기간 LG생활건강의 주가는 약 35% 올랐고, 아모레퍼시픽은 38.83% 반등한 금액에서 거래되고 있다.

주가는 비슷하게 올랐지만 두 화장품 회사의 1분기 실적은 희비가 갈릴 것으로 예상된다.

LG생활건강의 1분기 예상 매출액과 영업이익은 각각 1조8014억원, 3304억원으로 지난해 대비 8.6%, 16.4% 증가한 금액을 기록했다. 특히 화장품 부문의 매출액과 영업이익이 크게 올랐는데, 고가 신규 브랜드 ‘후’와 ‘숨’이 판매호조를 보이면서 지난해 높은 기저에도 불구하고 면세점채널과 중국 현지에서 매출이 성장을 견인한 것으로 보인다.

반면, 아모레퍼시픽은 매출액은 늘었으나, 영업이익이 크게 줄 것으로 예상된다. 1분기 영업이익은 1822억원으로 지난해 대비 22.8% 감소하며 시장 기대치를 하회할 것으로 보인다. 매출 비중이 큰 이니스프리의 실적이 부진해 ‘설화수’나 ‘헤라’ 브랜드가 중국내에서 약 40%의 고성장을 보였으나, 성장세가 상쇄 됐다는 분석이다.

전문가들은 화장품 업종 내 종목 선정을 위해서는 낙폭과대주 또는 과거 실적이 좋았던 업체들 대신 ▲구조조정으로 체질 개선한 업체 ▲강력한 브랜드력을 확보한 업체 ▲화장품 산업의 구조적 트렌드 변화에 수혜를 보고 있는 ODM(제조사개발생산)업체들에 주목할 필요가 있다고 전했다.

임수경 NH투자증권 연구원은 “화장품 업종은 주가 회복세가 빠르게 나타났기 때문에 단기적인 조정이 있을 수도 있다”며 “주가 상승세가 이어지기 위한 펀더멘털은 결국 현재 트렌드에 맞춰 내실을 다지고 유통활로를 개척한 업체들이 강할 것”이라고 설명했다.

전문가들의 종목 내 톱픽(top-pick)은 LG생활건강과 한국콜마를 꼽았다.

조미진 NH투자증권 연구원은 “LG생활건강은 시장 기대치를 상회하는 호실적을 달성할 것으로 보이는 가운데, ‘후’를 중심으로 한 고가 브랜드 라인의 고성장이 지속되고 있다”며 “한국콜마 또한 시장 기대치에 부합하는 실적을 보일 것으로 예상되고, 최근 제약관련 법 개정에 따른 우려로 인해 주가가 하락했는데 지금이 저가 매수 타이밍이라고 판단한다”고 분석했다.

이외에도 글로벌 중국 시장 비중과 영향력이 가장 높은 ODM업체인 코스맥스도 중국 경기 및 소비지표 향상 시 투자심리와 실적 개선 모두 이뤄질 가능성이 높다고 덧붙였다.