[비즈트리뷴=김수향 기자] 신한금융투자는 10일 이노션에 대해 “영업이익이 지난해 대비 12% 증가가 예상되는 개선세를 띠고 있다”며 “주요 광고주의 신차 모멘텀 강화에 따라 추가적인 광고비 집행이 예상되는 바, 좋은 매수 기회가 될 수 있다”고 전했다.

목표주가 8만8000원, 투자의견 ‘매수’를 유지했다.

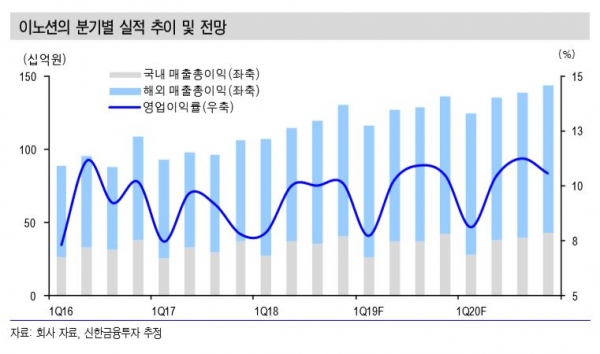

홍세종 신한금융투자 연구원은 이노션의 1분기 예상 매출총이익과 영업이익은 지난해 대비 각각 8.7%, 5.8% 성장한 1165억원과 257억원을 기록할 것으로 전망했다. 이에 대해 “핵심 지역인 미주는 두 자릿수의 성장을 지속할 전망이고, 캔버스와 D&G의 비계열 물량 증가가 외형 확대를 견인할 것으로 보인다”며 “유럽과 신흥시장의 매출총이익 역시 각각 7.7%, 12.9% 증가가 예상된다”고 분석했다.

홍 연구원은 “이노션의 영업이익은 3분기 19.8%까지 증가할 것으로 보인다”며 “주 광고주의 핵심 차종(소나타 풀체인지)이 국내 4월, 미국 9월 출시가 예정돼 있고, 4분기에는 선진시장 내 인수합병과 제네시스 광고비 집행도 기대해 볼 수 있다”고 말했다.

그는 “이노션의 2019년 PER(주가수익비율)은 15.3배에 불과한데, 외형이 7~8% 증가하는 광고대행사가 15배를 하회하기는 어려운 구조다”라며 “역기저효과에도 여전히 성장하는 1분기와 하반기 모멘텀을 감안하면 최근 주가 하락은 좋은 매수 기회”라고 덧붙였다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지