[비즈트리뷴=최창민 기자] 현대차증권은 5일 롯데케미칼에 대해 "롯데케미칼의 올해 1분기는 컨센서스를 하회하는 부진한 실적을 기록할 것으로 전망된다"며 목표주가 33만원으로 상향, 투자의견 중립을 제시했다.

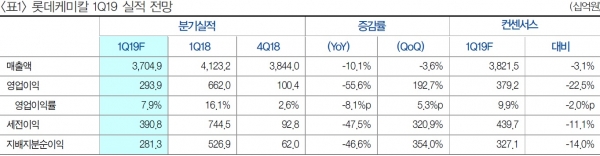

강동진 현대차증권 연구원은 "롯데케미칼의 올해 1분기 실적은 매출액 3조7000억원(-3.6% qoq, -10.1% yoy), 영업이익 2939억원(+189.2% qoq, -55.6% yoy)을 기록해 컨센서스를 하회할 전망"이라며 "1분기 저가 Naphtha 투입 효과는 있었지만, PE/PP/MEG 등 주요 제품 Spread가 춘절 이후에도 지속 하락하면서 예상보다 부진한 시황이 지속된 영향이다"고 분석했다.

그는 "롯데케미칼은 중국의 VAT 인하 등 소비진작 요인으로 수요 Peak up 기대는 있지만, 높은 주요 제품 재고를 감안할 경우 PE/PP/MEG 반등 시점은 예상보다 빠르지 않을 수 있다"며 "ABS 및 PET 개선이 어느 정도 실적을 뒷받침 해 줄 수 있는 요인이고 2분기부터 미국 ECC 영업이익 반영될 전망이다"고 분석했다. 그는 이어 "연간 영업이익 1600억원 수준 기대된다"고 평가했다.

강 연구원은 "2분기 실적은 Titan 가동률 상승 및 PET 수익성 개선, 미국 ECC 이익 기여로 1분기 대비 개선될 전망이다"며 "다만 Lagging 효과로 Naphtha 투입가 상승 효과가 있어, 업황 개선 확인할 필요하다"고 진단했다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지