[비즈트리뷴=김수향 기자] 메리츠종금증권은 2일 LG생활건강에 대해 “화장품과 음료의 고른 성장을 통해 1분기 호실적을 예상한다”며 “보유하고 있는 럭셔리 브랜드들의 포지셔닝을 고가 라인으로 성공적으로 안착시켜 추가적인 매출 신장이 기대된다”고 분석했다.

투자의견 ‘매수’를 유지하고 목표주가는 ‘172만원’으로 상향조정했다.

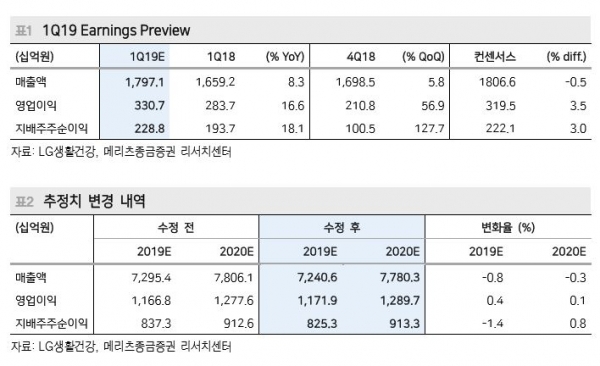

양지혜 메리츠종금증권 연구원은 LG생활건강의 1분기 매출액과 영업이익은 각각 지난해 대비 8.3%, 16.6% 증가한 1조7971억원, 영업이익 3307억원을 기록할 것으로 전망했다. 양 연구원은 “1분기 호실적을 예상하는 이유는 화장품 고가 신규 브랜드 라인 성과로 면세점 채널이 지난해 대비 25% 성장하고 중국 현지법인 또한 같은 기간 35% 고성장할 것으로 기대되기 때문”이라고 설명했다.

양 연구원은 “후 브랜드의 경우 청기단 라인에서 보다 고가격대인 천율단 라인으로 제품 비중이 빠르게 확대되고 있다”며 “숨 브랜드 또한 초고가 럭셔리 라인인 로시크숨마 에센스가 2019년 1월 중국 현지에 진출하여 향후 좋은 성과를 낼 것으로 기대되 성공적 가격 포지셔닝으로 브랜드 경쟁력이 지속될 것으로 보인다”고 전했다.

그는 “럭셔리 기초 스킨케어 브랜드의 경우 트렌드 변화에 덜 민감하고 고객 충성도와 반복 구매율이 높아 기업가치 향상에 긍정적으로 작용할 수 있다”며 “특히 중국 중산층의 소득 수준 향상에 따른 구조적인 럭셔리 소비 모멘텀이 강해 고급스러운 이미지로 확고히 자리잡은 LG 생활건강 화장품 브랜드들의 수혜가 클 것으로 판단한다”고 덧붙였다.

현재 LG생활건강의 주가는 141만5000원이다.