[비즈트리뷴=최창민 기자] 케이프투자증권은 26일 펄어비스에 대해 "현재는 단기적 조정 국면"이라며 "올해 1분기 실적은 시장기대치를 하회하겠으나 검은사막의 서비스 지역 확대, 신작 출시 등이 흥행을 이끌 것"이라고 분석했다. 목표주가는 24만원으로 하향, 투자의견은 매수(유지)를 제시했다.

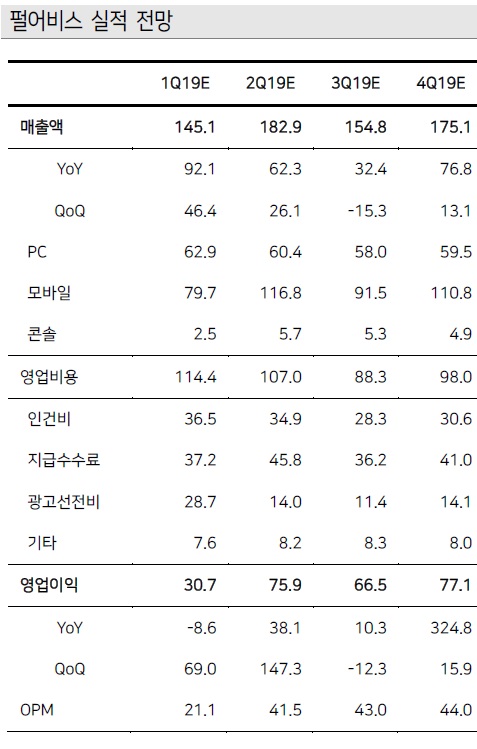

이경일 케이프투자증권 연구원은 "펄어비스의 올해 1분기 매출 1451억원(+92% YoY), 영업이익 307억원(-9% YoY)을 기록하며 컨센서스(OP 462억원)를 하회할 것으로 예상한다"며 주요 원인으로 ▲검사M 일본 출시 관련 마케팅비 증가 ▲임직원에 대한 인센티브 지급 등을 들었다.

그는 "검사M의 일본 출시로 3월부터 TV커머셜 마케팅이 본격화되면서 올해 1분기 광고선전비는 287억원(+173% YoY) 수준까지 확대될 것"이라고 내다봤다. 그는 또 "약 90억원의 인센티브 지급으로 1분기 인건비는 365억원(+273% YoY) 기록할 전망"이라고 분석했다.

이 연구원은 "그럼에도 긍정적인 투자 시각을 유지하는 이유는 검은사막 콘솔버전과 검사M의 일본 서비스 호조 때문이다"며 "검은사막의 성공적인 서비스 지역 확대와 플랫폼 확장은 향후 출시예정인 프로젝트K와 프로젝트V를 통한 계단식 성장을 견인할 전망"이라고 덧붙였다.

Tag

#펄어비스

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지