3월 21일 신한금융 이어 22일 삼성증권과 IBK증권 목표가 하향 조정

[비즈트리뷴] 펄어비스, '검은사막 모바일' 최고의 한 해를 보냈다. 성과에서는 물론 주가에서도 빛을 발했다.

지난해 2월 출시된 '검은사막 모바일', 리니지M과 리니지2 레볼루션 등 엔씨표 모바일 IP(지식재산권) 독주에 제동을 걸었다.

대만에서는 현지 '리니지M'이 보유한 사전예약 기록들을 모조리 갈아치웠다.

그리고 11월, 대한민국 게임대상에서 대통령상을 비롯해 6관왕에 오르며 명예까지 거머졌다.

'검은사막 모바일' 고공비행으로 펄어비스 주가도 춤을 췄다.

2017년 9월 14일 코스닥에 상장, 10만 원대 초반을 유지하던 주가는 '검은사막 모바일' 출시를 전후해 고공비행, 20만원을 돌파했다.

4월 24일에는 27만600원까지 치솟으며 역대 최고가를 경신했다.

2019년 들어서면서 주가는 약세를 지속하고 있다. 지난 2월 15일 20만 원 선 붕괴 이후 10만 원대가 주가가 한 달 넘게 지속되고 있다. 최근에는 52주 최저가 행진이 이어지고 있다.

증권가에서의 시선도 2018년과 확연히 달라졌다.

'검은사막 모바일' 단일 타이틀에 대한 우려를 부각시키면서 목표주가를 하향 조정하고 있는 것.

3월 21일 신한투자증권이 펄어비스 목표주가를 20만 원으로 낮췄다.

3월 22일(금)에는 삼성증권과 IBK투자증권도 보고서를 통해 목표주가를 조정했다.

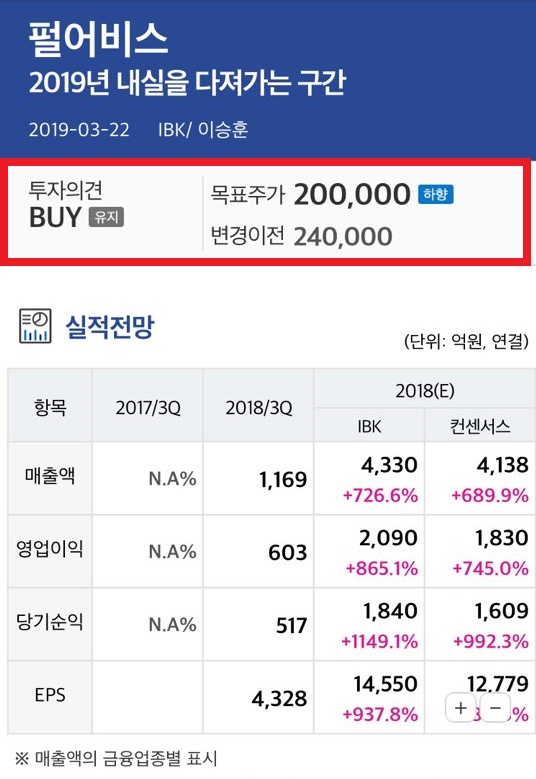

IBK투자는 '2019년 내실을 다지는 구간'이라며 목표가 20만 원으로 제시했다. 이전 가격은 24만 원이다.

이승훈 연구원은 2019년 1분기 실적이 2월 26일 일본에 출격한 '검은사막 모바일'의 대흥행으로 매출이 확대되지만 마케팅비와 임직원 상여금 발생으로 수익성 개선이 제한적이라고 분석했다.

하반기에는 CCP게임즈의 신작과 '검은사막 모바일'의 북미/유럽 및 동남아시아 출시 모멘텀이 기대된다고 진단했다.

삼성증권은 펄어비스 목표가를 27만 원서 22만 원으로 하향 조정했다.

1분기 실적이 검은사막 모바일과 검은사막 X박스 원 버전 출시로 당초 기대치를 상회할 것으로 내다봤다.

오동환 연구원은 '검은사막M' 일본 일 매출을 약 10억 원으로, 검은사막 X박스 원 1분기 매출을 약 100원으로 추산했다.

영업이익은 기대치를 하회할 것으로 전망했다. 전일 발표된 91억 원의 임직원 인센티브(성과금)과 일본 마케팅 비용 200억 원 등을 이유로 꼽았다.

하반기 모멘텀으로는 '검은사막 모바일' 북미/유럽 출시와 자회사 CCP게임즈가 개발 중인 '이브 에코스' 중국 판호 발급 등을 제시했다.