[비즈트리뷴=최창민 기자] 한화투자증권은 22일 HDC현대산업개발에 대해 "올해 1분기 실적은 시장 기대치를 하회할 것"이라며 "다만, 올해 분양 예정인 자체사업이 도급 성격으로 바뀌면서 올해부터 내년까지의 실적 추정치는 오히려 상향했다"고 평가했다.

목표주가는 6만2000원, 투자의견은 매수(유지)를 제시했다.

송유림 한화투자증권 연구원은 "HDC현대산업개발의 올해 1분기 매출액은 지난해 같은 기간 대비 21.0% 감소한 8529억원, 영업이익은 30.2% 감소한 856억원으로 추정된다"고 분석했다.

그는 실적 하향의 이유로 "영통아이파크캐슬 1차의 입주가 3월 말에 이뤄지면서 매출 인식(도급액의 약 10%)이 크지 않은 데 있다"고 설명했다.

이어 "하지만 1분기 매출 감소분이 2분기에 반영되는 점을 감안하면 매출 인식 시기의 문제일 뿐 부정적인 이슈는 아닐 것"이라고 평가했다.

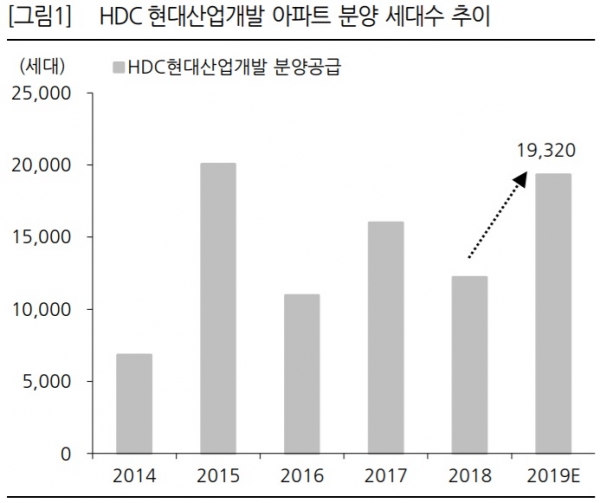

송 연구원은 "올해 주택 분양 성과와 개발사업의 진행 여부에 따라 목표주가 상향의 여지가 있다"며 "지난해 분양은 1만2220세대에 그쳤으나 올해에는 1만9320세대 분양을 계획 중"이라고 말했다.

Tag

#HDC현대산업개발

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지