[비즈트리뷴=전지현 기자] "제로페이요? 호기심에 한번 사용해 보려다 카드로 결제했어요. 앱도 깔아야 하고, 현재 통장에 잔고가 얼마인지 확인도 해야 해서요. 취지가 좋아 다음에 한번 정도 사용할 수 있지만, 계속 이용할지는 모르겠어요."

지난 주말, 용산에 위치한 한 식당에서 만난 소비자의 말이다. 계산대에 한동안 머뭇거리다 결국 신용카드로 결제하고 있었다.

제로페이(Zero Pay) 도입 3달. 서울시와 중소기업벤처부가 소상공인들의 카드 수수료 인하 방안으로 도입한 제로페이지만, 3달이 되어서도 활성화되지 않고 있다. 국내 실정과 맞지 않는 후진국형 결제 시스템 한계란 지적이다.

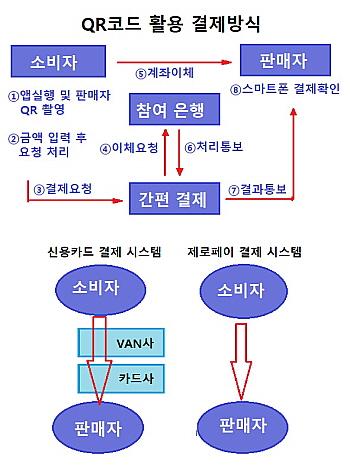

21일 관련업계에 따르면 제로페이는 수수료부담을 ‘제로(0)’로 낮추겠다는 시도로 정부와 지방자치단체, 은행과 민간 간편결제 사업자가 협력해 만든 계좌 이체 기반 모바일 간편 결제 시스템이다.

지난해 12월20일부터 서울과 부산, 경남에서 시범서비스를 개시했고, 올해 1월28일부터는 전국적으로 지역별 유동인구가 많고, 소상공인 점포가 밀집한 핵심 상권 109곳을 시범상가로 지정해 확산을 추진하고 있다.

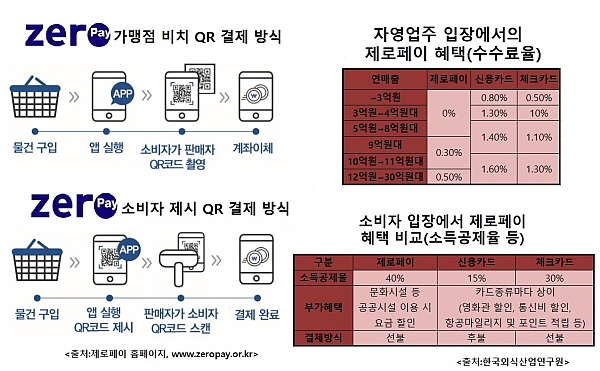

중기부와 서울시는 소비자와 가맹점이 제기해온 불편한 결제절차를 간소화하기 위해 제로페이와 가맹점에 비치된 POS가 연동되도록 시스템을 개발 중이다.

이를 통해 CU, GS25, 이마트24, 세븐일레븐 등 6대 편의점도 4월까지 제로페이를 일괄 가맹할 예정이다.

◆"소비자가 직접 결제액 입력하세요"...국내 정서와 다른 결제수단, 안착할까?

문제는 제로페이가 QR코드를 기반한 결제수단이라는 점이다. 제로페이는 소비자가 스마트폰으로 QR 코드를 찍으면 소비자 계좌에서 판매자 계좌로 돈이 이체되는 방식이다. 하지만 개개인의 결제습관을 바꾸는 것이 국내 정서와 달라 안착하기 쉽지 않을 것이란 지적이 일고 있다.

실제, 제로페이를 사용하려면 ▲앱을 열고 ▲제로페이 메뉴를 누른 뒤 ▲비밀번호를 입력하고 ▲QR코드를 사진 찍고 ▲결제 금액을 입력한 뒤 ▲확인버튼을 눌러야 한다. 즉, 결제금액을 소비자가 직접 입력해, 그간 판매자가 결제금을 입력했던 방식과 상반된다.

모바일 결제 업체 한 관계자는 "구매자가 직접 가격을 입력하는 결제방식이 신용카드 사용이 활성화된 국내 결제 정서와 달라 개개인의 결제 습관 변경이란 어려움이 따를 것"이라며 "QR코드 결제가 일반화된 중국과 달리 한국은 카드를 사용하는 환경이 잘 발달돼 보급이 쉽지 않을 것으로 판단된다"고 조언했다.

◆중국 결제 시장 점령한 'QR코드', 보안성에 치명·제조문턱 낮아 악용 사기 횡행

QR코드 방식은 저렴한 제작비용과 빠른 확장성이란 장점이 있다. 하지만 보안성에서 치명적인 약점을 지닌 것으로 알려졌다.

한양대학교 에리카산학협력단은 ‘온누리 모바일 상품권 도입 방안 연구’ 보고서를 통해 부착형 QR코드를 가장 많이 사용하는 중국에서 현재 수많은 범죄 사건이 발생하고, 중국 당국도 이를 인지해 여러 규제를 발표하는 실정이라고 발표했다.

이 연구는 중소벤처기업부 산하에 있는 소상공인시장진흥공단이 지난해 1월 연구용역을 발주해 5월 발표됐다.

한양대학교 에리카산학협력단은 "중국의 경우 알리페이, 위챗페이 등 개별 기업서비스가 문제를 일으키고 있다"며 "만약, 온누리 상품권에서 고정형 QR코드로 인한 중국 사례와 같은 금융 범죄들이 발생될 경우 정책 사업에 큰 어려움을 미칠 것"이라고 경고했다.

실제 중국에서는 QR코드 제조 문턱이 낮아 이를 악용한 사기가 횡행하는 실정이다. 특히 광둥 지역을 중심으로 주변 일대 피해액은 약 5000만 달러(약 564억원)을 넘어섰다. QR코드는 조작하기 쉽고, 육안으로 진짜와 가짜를 구별하기 어렵기 때문에 사기에 많이 이용되거나 중국내 디지털 경제 범죄 최고 타켓이 되고 있다.

보고서에 따르면, 범죄 수법은 상점에 부착된 QR코드에 미리 준비한 QR코드를 덧붙이는 수법으로 결제 대금을 자신이 준비한 계정으로 이체되도록 하거나, 트로이 목마 혹은 바이러스를 포함한 QR코드를 통해 피해액 147억원 규모의 개인 금융 정보 유출 등 사례가 있었다.

게다가 QR코드는 삼성페이(MST), 애플(NFC) 이전 보급 모델이라는 게 업계 관계자 말이다. 중국의 신용카드 보급율은 10%에 못미치지만, 국내는 80%를 육박한다. 신용카드 보급율이 높지 않았던 만큼 QR코드 결제방식이 빠르게 보급됐다는 이야기다.

앞선 모바일 결제 업계 관계자는 "QR코드가 IT후진국 중국에서 보급이 확대된 데는 신용카드 발급 조건이 까다로워 보편화되지 않았기 때문"이라며 "사용이 불편하지만 대체체가 없어 비밀번호 몇 자리만 입력하면 간편 결제가 가능한 QR코드 기반 결제방식을 사용하게 된 것"이라고 설명했다.

반면, 국내에는 MST, NFC 방식 등 핀테크를 중심으로 결제시스템의 디지털화가 빠르게 진화했다. MST는 신용카드 정보를 담은 기기를 마그네틱 방식의 결제 단말기에 접촉시키면 결제가 진행되는 방식이고, NFC는 모바일 기기와 결제단말기가 근거리 통신기술로 정보를 주고받아 거래가 이뤄진다.

더 나아가 애플과 삼성, 엘지 등이 선보이는 휴대전화는 현재 잠금 해제, 금융서비스 이용, 간편 결제 시 사용자 지문이나 홍채 등 생체인식 보안기술을 활용할만큼 발전했다. 그러나 중국은 생체인식 보안 기술은 값비싼 고사양 휴대전화에만 탑재가 가능해 14억명에 육박하는 인구에게 보편화시키기 어렵다는 문제가 있었다.

◆'착한 소비'에 의지한 제로페이 개시 한달...실제 사용율도 '제로(0)'

제로페이는 현실적으로 신용카드를 대체할 수 없다는 말도 나온다. 현금 없어도 결제할 수 있는 외상거래의 편의성은 신용카드 특장점으로, 당장 현금이 부족해도 일정 금액을 소비할 수 있다. 하지만, 제로페이는 계좌에 돈이 잇어야 쓸 수 있어 계좌이체와 다를 바 없다는 게 실제 사용자들의 말이었다.

이 때문인지, 현재 소비자 반응은 시큰둥하기만 하다. 김종석 자유한국당 의원이 금융감독원으로부터 제출받은 자료에 따르면, 지난 1월 제로페이 결제건수와 금액은 각각 8633건, 1억9949만원에 그쳤다. 한달간 가맹점당 0.19건과 4278원이 결제된 셈이다.

제로페이가 첫 시작된 12월20일부터 1월까지 총 결제금액 2억2000여만원으로, 총 홍보예산 95억원 중 50분의 1 수준인 실정이었다. 현재 제로페이 서울 지역 가입률은 3%. 이마저도 대형 프랜차이즈 가맹점을 빼면 확연히 줄어든다.

한국외식산업연구원 역시 지난 1월14일부터 25일까지 서울 지역 600명을 대상으로 이메일 설문조사를 한 결과, 서울시가 추진하는 제로페이를 활용한 간편결제 앱에 대한 소비자 이용률이 매우 저조한 것으로 나타났다.

연구원은 ‘수수료 0% 제로페이, 연착륙 가능할까’라는 보고서를 통해 “제로페이 사용 앱과 소비자들이 실제 사용하고 있는 간편 결제 앱 간 갭이 존재하는 것으로 나타나 제로페이 참여 앱의 확대가 필요하다”고 지적했다.