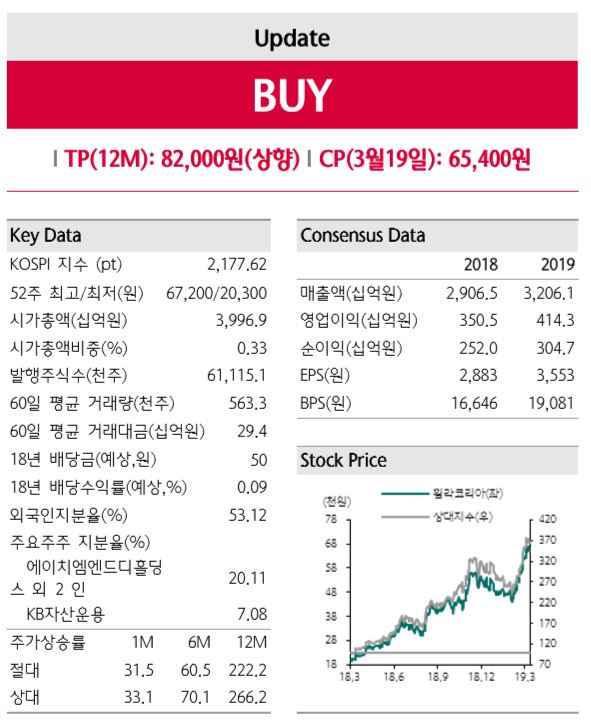

[비즈트리뷴=김수향 기자] 하나금융투자는 20일 휠라코리아에 대해 “미국의 성장세가 단연 고무적”이라며 “미국 시장 진입 초기 단계로 가파른 외형성장이 나타나고 있다”고 분석했다. 투자의견은 ‘매수’, 목표주가는 8만2000원으로 상향조정했다.

4분기 휠라코리아 실적은 4분기 연결 매출액과 영업이익은 각각 전년대비 24.0%, 60.5% 상승한 7617억원, 826억원을 기록했다. 당기순이익은 이연법인세(117억원) 및 연결회사 영업권 상각 비용(96억원) 발생으로 39억원을 기록했다.

허제나 하나금융투자 연구원은 “4분기 휠라코리아 미국 달러 매출을 살펴보면 전년대비 83.3%, 지난 분기 대비 53.9% 성장했다”며 “단순 국내와 비교했을 때도 확연히 높다”고 분석했다.

허 연구원은 “휠라 본업내 미국 매출 비중 49%, 이익 비중 30%로 확대됐으며 2018년 3분기 각각 40%, 20%이었던 것과 비교했을 때 성장세가 매우 가파르다”며 “풋라커, 피니시라인을 비롯한 중고가 채널 판매가 확대되며 평균 판매단가가 상승, 이익률이 개선되는 효과도 기대된다”고 전했다.

또 그는 “이를 바탕으로 규모의 경제를 이루게 되면 이익률 개선이 지속될 전망”이라며 “적극매수를 권고한다”고 덧붙였다.

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지