[비즈트리뷴=최창민 기자] 유안타증권은 21일 파라다이스에 대해 "올해부터 매출이 증가하면서 P-씨티 1-2단계 관련 적자 축소와 더불어 카지노 매출이 확대될 것"이라고 밝혔다. 목표주가는 3만원, 투자의견은 매수(유지)를 제시했다.

박성호 유안타증권 연구원은 "파라다이스의 지난해 4분기 연결실적은 매출액 2168억원(+14% YoY), 영업손실 134억원(적자 YoY), 지배주주순손실 171억원(적지 YoY)을 기록, 지배순익 기준 시장 컨센서스(-79억원)를 하회했다"며 이같이 밝혔다.

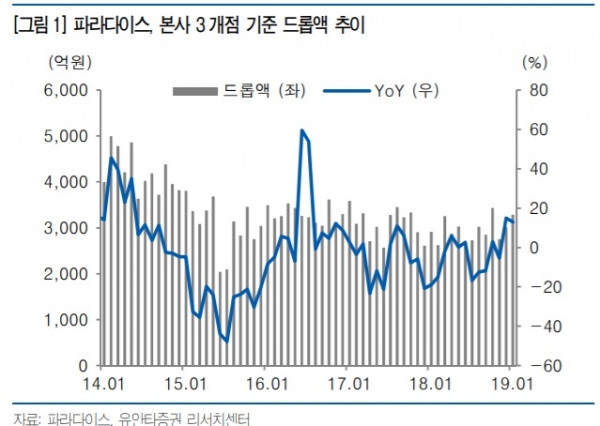

그는 "부문별 영업이익은 본사 61억원, 부산호텔 8억원, 파라다이스세가사미(P-씨티 운영법인) -225억원 기록했다"며 "영업외단에선 1회성 비용 127억원(P-씨티 리파이낸싱 관련 조기상환수수료 70억원+금융부채상환손실 56억원)이 발생했다"고 분석했다. 그는 "파라다이스세가사미의 연간 이자비용은 기존 360억원으로 추정됐으나, 리파이낸싱 이후의 이자비용은 연간 300억원 수준으로 축소될 것으로 전망한다"고 덧붙였다.

박 연구원은 "파라다이스세가사미의 P-씨티 드롭액은 6873억원(+16% QoQ), 홀드율은 10.0%(-0.9%p QoQ)를 각각 기록했다"며 "동 리조트 매출액은 877억원(+4% QoQ)으로 증가했다"고 전했다.

그는 "매출액 세부구성은 카지노 718억원(+6% QoQ), 호텔 135억원(-17% QoQ), 기타(1-2단계 집객시설) 24억원"이라고 분석했다.

그는 이어 "동 리조트 영업적자는 225억원에 달했다"며 "대규모 영업적자 발생은 1-2단계 집객시설에 미입점 점포가 많았던 관계로 관련 매출은 미미했던 반면, 인건비, 감가상각비 등 고정비는 정상적으로 반영된 점에 기인한다"고 진단했다.

그는 또 "1-2단계 관련 영업비용은 230억원으로 추정된다"며 "향후 1-2단계 관련 매출이 정상화되고 1-2단계 집객시설로 형성된 Traffic이 카지노 영업장으로 유입될 경우, 동 리조트 실적은 크게 개선될 수 있어 과도기 적자에 큰 의미를 둘 필요는 없다"고 분석했다.

박 연구원은 "보수적 관점에서 올해 P-씨티 매출액 예상을 기존 5588억원에서 4941억원으로 하향 조정한다"고 밝혔다. 그는 "P-씨티 매출액 4941억원은 카지노 4081억원, 호텔 560억원, 기타 300억원으로 구성된다"고 덧붙였다.

그는 "올해 2분기부터 P-씨티 기타매출이 증가하면서 1-2단계 관련 적자가 축소되고, 카지노 매출이 확대되면서 이익레버리지가 본격적으로 발생하기 시작할 것"이라고 전망했다.